Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:892次 日期:2021-01-05 分类:保险文章

随着时间的推移,车险也在不断改革,如今2020年了,相比于2018年,车险又经历了一次彻底的改革。本次车险改革,主要有三个变化:价格基本上只降不升,保障基本上只增不减,服务基本上只优不差。

对于很多车主来说,这是一个好消息。不过新规也对一些车险险种做出相应调整,车主们买车险还是会有一点点难度。

那么改革后车险险种都有哪些?具体有哪些保障内容?来看这篇文章:

车险险种都有哪些?全都要买吗?baoxian.2239.com

车险险种都有哪些?全都要买吗?baoxian.2239.com

车险新规有哪些变化?

车险改革后,怎么买才划算?

(1)交强险责任限额大幅提升

交强险是国家强制性要求机动车辆购买的险种。

交强险的保费还跟以前一样,6座以下私家车都是950元,6座及6座以上私家车都是1100元。

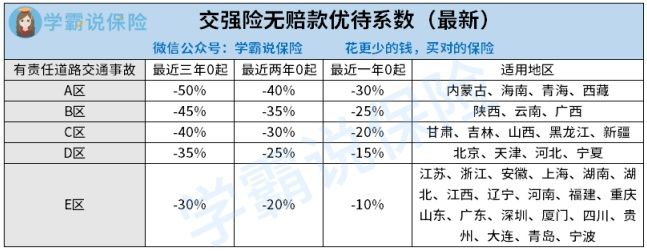

不过它的优惠力度却变大了,大家可以来看看自己所在地区交强险的优惠怎么样:

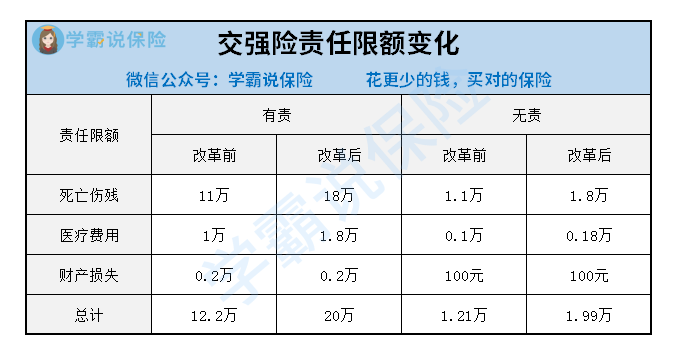

同时此次车险改革也提高了交强险的责任限额,从原来的最高可赔付12.2万提高到了最高可赔付20万,保额更高。

想了解更多改革后交强险的内容,一定不要错过这篇文章:

【交强险】你想知道的都在这里了!baoxian.2239.com

(2)商业车险保险责任更加全面

在商业车险方面,此次车改主要做了三方面调整:

①车损险合并六项保险责任

车险改革后将全车盗抢险、自燃险、涉水险、玻璃险、不计免赔险和找不到第三方特约险都并入车辆损失险,简单一点来说:

新车损=旧车损+全车盗抢+自燃+涉水+玻璃+不计免赔+找不到第三方

关于车损险的更多内容,来看这篇文章:

车损险有必要买吗?一年多少钱?baoxian.2239.com

②删除争议性免责条款

为了确保基本不增加车主们的保费支出,银保监会将引导行业合理删除部分实践中容易引发理赔争议的免责条款,比如,事故责任免赔率、无法找到第三方免赔率等免赔约定。

③三者险限额提升

改革后,三者险的赔偿限额从5-500万,调整至10-1000万。提高三者险赔付保额,意味着它能有更好的经济补偿能力和化解矛盾纠纷能力。

(3) 商业车险产品更为丰富

本次改革后,商业车险的险种也发生一些变化,由4主险+11附加险,变更为了3主险+11附加险,具体来看这张图:

最划算的车险购买方法就是必要的车险都配置,其他车险按需购买,这样做既能最大程度做好车辆保障,又不多花钱。

车险改革后,车主们又该如何配置车险方案呢,来看看学姐给大家整理的一个超详细的购买方案:

必买的车险:

(1)交强险:前面讲过了,这是每个机动车辆必买的车险,不买的话万一被交警抓到了,罚款2倍保费,扣留车辆,既然早买晚买都得买,为什么不提前买呢?

(2)三者险:这个险种主要是来保障受害第三方的人身伤亡和财产损失的。

开车上路,难免会遇到路段复杂的情况,如果车技不是很娴熟,可能就会撞上别人的豪车,仅用交强险最高20万保额是不够赔的,而买了三者险就可以让保险公司来帮忙承担部分经济损失,确实很实用。

至于怎么理赔,赔付多少的问题,都在这篇文章里写清楚了:

[block type="link" title="【第三者责任险】你想知道的都在这里了!baoxian.2239.com " url="https://baoxian.2239.com/?gid=163782" pic=""]

" url="https://baoxian.2239.com/?gid=163782" pic=""]

(3)车损险:当车辆遭受损害的话,保险公司会在责任范围内进行理赔。

这里的车辆损害可以是人为意外事故导致的,比如高空坠物砸伤车辆;也可以是自然灾害,如遭遇泥石流、狂风暴雨、地震等造成车辆受损等情况,也可以找保险公司理赔。

对于预算充足的车主来说,在买了交强险、三者险、车损险后,还可以根据自身实际情况继续搭配其他险种,让车辆的保障更加齐全。