Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:821次 日期:2021-01-05 分类:保险文章

随着重疾旧定义彻底落下帷幕的日期逼近,留给消费者可以选择的旧定义重疾险是越来越少了,百年人寿的康惠保2.0也将于2021年1月31日16:00全面下线!

也就是说康惠保2.0过了这个月就买不了了,有没有必要把握最后机会配置一份重疾险呢?

看看康惠保2.0值不值得,学姐将热门的重疾险和康惠保2.0做了对比,了解康惠保2.0的市场地位如何!

康惠保2.0与全国热门的136款重疾险对比表baoxian.2239.com

康惠保2.0与全国热门的136款重疾险对比表baoxian.2239.com

康惠保2.0测评框架:

|| 百年人寿实力大公开

|| 康惠保2.0优缺点分析

不少读者都说,这好多产品全网夸,但是保险公司却没听说过,这也不敢买呀!虽然买保险重点是在产品选择上,但学姐也能理解大家的这种忧虑,毕竟保险是长期保障的,所以学姐今天在产品测评前先给大家重点介绍一下百年人寿。

1. 公司概况

百年人寿保险股份公司与200年6月3日正式开业,注册资本高达77.948亿元人民币,这资金实力非常雄厚。在2019年,百年人寿的保费收入约456亿元,在寿险公司中排名还是靠前的。

2. 偿付能力

说到公司实力,大家最关心的还是公司能不能赔得起,不过能不能赔可不是学姐说了算关键还得看数据。

偿付能力是指保险公司在任何时候对于保险合同的履行义务的能力美瞳是体现了保险公司资产和负债的关系,是保险公司的生命线。

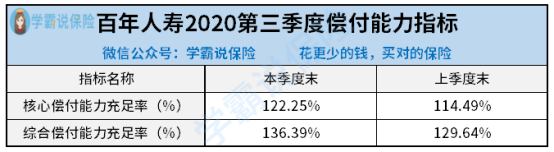

根据中国保险协会公布的百年人寿2020年第三季度偿付能力报告显示,其核心偿付能力充足率为122.25%,综合偿付能力充足率为136.39%,符合银保监会的要求,是家偿付能力达标的公司。

那除了偿付能力,在选择保险公司时还应该看什么呢?学姐都整理出来了,点击查看!

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

话不多说了,直接来看康惠保2.0产品保险责任精华图。

康惠保2.0是一款单次赔付型重疾险,承保年龄在0-50岁,承保职业是1-6类职业,虽然承保年龄上限在50周岁略显严格,但一般50多岁投保重疾险容易产生保费倒挂现象,因此这一点限制也能接受,总体的承保范围还是比较友好的。

那超过50岁的中老年人能买什么保险呢?学姐整理了一些老人保险的知识:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

要说康惠保2.0值不值得我们在退市前上车,还得看他的优缺点!

优点一:充足的保障、高额的赔付

从产品责任精华图我们可以看到康惠保2.0的重疾保障,在60岁前首次确诊重疾的,会获得60%的额外赔付。

康惠保2.0的中症赔付2次,每次赔付基本保额的60%;轻症共赔付3次,依次赔付基本保额40%、45%、50%。康惠保2.0这赔付比例在整个重疾险市场中都是非常有竞争力的。

学姐举个例子来解释一下什么是重疾额外赔付:

保先生投保了康惠保2.0的50万保额,在60岁前罹患合同约定内的重疾,可以直接获赔80万的保险金。

要知道,前期人生是经济与生存压力最大时期,有更多的保额支持,将高额保障放在最重要的人生阶段,就是把钱花在了刀刃上!杠杆作用非常强大,学姐觉得这波操作良心又贴心!

并且康惠保2.0的最高保额可投70万,重疾险买的就是保额,赔付的越多就能越顺利地解决的医疗问题与经济负担问题等。

不少读者也来咨询过学姐,保额究竟怎么确定,学姐和大家详细讲讲。

保险买多少保额合适?说说里面的门道baoxian.2239.com

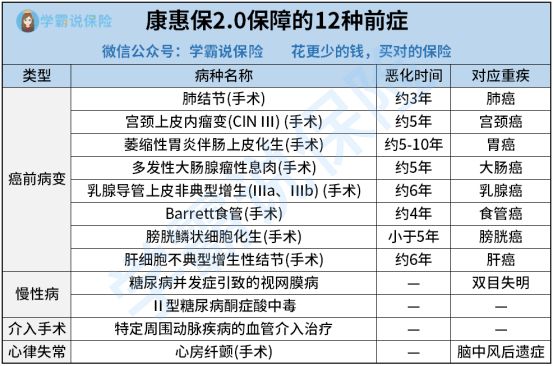

优点二:独家的前症保障

前症是一种比轻症更轻,但诱发重疾的概率高的疾病,对于疾病,早发现早治疗对身体的康复更有利。

康惠保2.0对于12种重大疾病前高风险病症做出了保障,确诊可赔付15%的基本保额,前症保障是百年人寿的重疾险的特色保障,能够起到很好的鼓励治疗的作用。

而康惠保2.0包含的这12种前症疾病涉及肺部结节、肠息肉、乳腺增生、高血压、糖尿病、心脏疾病等高发疾病,可以说是很良心了。

还有对前症保障不太了解的小伙伴们,可以再看看这篇深入分析:

见了快停售的【康惠保2.0】都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

优点三:人性化的高发重疾二次赔

康惠保2.0恶性肿瘤二次赔付保障是基础保障,不需要另外加钱附加,这一点还是很人性化的。因为恶性肿瘤高发且易复发、新发、转移,因此康惠保2.0的恶性肿瘤二次赔付这一保障十分重要。

被保险人也可根据自身需求附加心脑血管疾病保障,心脑血管疾病呈现出了年轻化的现象,特别是男性或是有心脑血管疾病家族病史的人群要优先考虑附加。

看完整体的保障不得不感叹这款产品是真的优秀,那是不是就真的没有缺点了呢?学姐看未必!

即将停售的【康惠保2.0】到底要不要买,看这一点就知道了!baoxian.2239.com

总的来说,康惠保2.0的整体形态还是十分优秀的,在目前的重疾险市场上,康惠保2.0还是值得推荐投保的。