Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:896次 日期:2021-01-05 分类:保险文章

上周末表姨听朋友推荐想要购买一份太平洋保险公司的保险产品,但是看到价格这么贵就有点犹豫了,虽说是大公司,但是一年要1-2万元保费,对于表姨来说压力还是比较大的。太平洋保险公司在国内名气还是比较大的,但是保险产品到底值不值得买呢?我们今天好好唠一唠,赶时间的朋友可以看看这篇文章

太平洋保险怎么样,靠谱吗,有哪些坑和套路?baoxian.2239.com

太平洋保险怎么样,靠谱吗,有哪些坑和套路?baoxian.2239.com

本文重点:

·太平洋保险公司怎么样?

·太平洋保险产品有没有坑?

一、太平洋保险公司怎么样?

1.公司实力

相信大家对太平洋保险公司都不陌生吧,至今成立已有20多年了,在保险行业可以说是非常资深级别的公司,是中国大陆第二大财产保险公司,仅次于中国财险,也是三大人寿保险公司之一。注册资本高达67亿元,连续八年入选《财富》世界500强,在全国设有2800多家分支机构,实力非常雄厚。

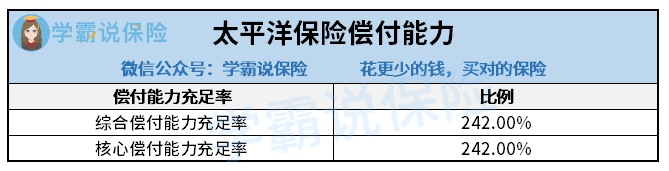

2.偿付能力

偿付能力是检验保险公司“有没有能力赔”的一个标准,银保监会规定,核心偿付能力充足率不得低于50%,综合偿付能力充足率不得低于100%。

据太平洋人寿保险公司2020年第三季度报告摘要显示,太平洋保险公司的核心偿付能力和综合偿付能力均为242%,都超过了银保监会的红线,还是十分优秀的。

3.风险评级

太平洋保险公司2020年连续两个季度的风险综合评级结果均为A,也是达到了银保监会的标准线,属实优秀。

总的来说,太平洋保险公司的实力雄厚,公司规模大,还是十分靠谱的。但是我们在选购保险时,不需要过于关注保险公司到底如何,应该把重点放在保险产品上,毕竟条款的保障内容才是和消费者息息相关的。

那么太平洋保险公司的保险产品怎么样呢?保障内容靠不靠谱有没有坑呢?别急,学姐跟大家一起来分析一下。

二、太平洋保险产品有没有坑?

太平洋保险公司业务范围广,主要经营健康险、意外险、寿险、年金险等各类人身保险业务。我们以热销的重疾险金诺人生2018为例,看看太平洋保险到底如何,话不多说,直接看图:

整体来看,金诺人生2018保障内容可以说是没有达到及格线的,槽点一大堆,我们来数一数它的缺点:

槽点1:缺失中症保障

目前市面上大部分重疾险产品是轻中重症保障齐全,可以说是标准配置了,但是,金诺人生2018只有重症和轻症保障,缺失了中症保障。要知道中症保障是很重要的,既能降低重疾的理赔标准,更多的得到保险金,也能让不同程度的病症获得不同的赔付,更加科学。金诺人生2018缺失中症保障,一下子竞争力就弱掉不少。

槽点2:轻症赔付比例低

金诺人生2018的轻症赔付比例低,在市面上大部分重疾险轻症赔付比例都在30%以上,甚至有些高达55%赔付比例的时候,金诺人生2018只有20%,实在是太小气了点。

槽点3:等待期过长

金诺人生2018的等待期为180天,也就是说买了金诺人生2018重疾险后,要过了180天才可以生效,如果在这近半年的等待期内发生理赔,是无法获得赔付的。对于消费者来说,等待期当然是越短越好啦,市面上大部分重疾险的等待期都是90天,金诺人生2018的180天还是比较长的,相当于减少的消费者的保障期限,对于消费者来说是不利的。

槽点4:最长缴费期仅20年

金诺人生2018的最长缴费期限只有20年,市面上大部分重疾险的最长缴费期限都可以长至30年。缴费期限拉长,能提高触发豁免的概率,而且减轻每年的保费压力,对于消费者来说,缴费期限越长越有利。金诺人生2018最长缴费期限只有20年,灵活性还是比较差的。

槽点5:保费贵

金诺人生2018的保费十分贵,30岁男性投保保费就要一万四千多,每年的缴费压力比较大。其实只需要拿一半的钱买其他重疾险产品,价格便宜而且保障更全面,这样一看,金诺人生性价比实在是不高。

金诺人生还有其他的槽点就不展开讲了,感兴趣的朋友可以看看之前写的测评文

太平洋「金诺人生」升级后,bug还是一如既往的多。baoxian.2239.com

总的来说,太平洋金诺人生2018重疾险保障内容缺失,保费价格贵,学姐并不推荐大家购买。如果实在是喜欢太平洋保险公司品牌的话,可以看看学姐之前整理好的太平洋保险公司值得买的保险产品合辑

太平洋保险七大【值得买】的产品baoxian.2239.com