Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:525次 日期:2021-01-05 分类:保险文章

大病保险其实就是我们常说的重疾险,之前我阿姨也觉得重疾险没用,自从她的广场舞姐妹因为癌症入院,为了凑医药费把房子买了之后,她才醒悟表姐之前给她投保重疾险是多么正确的决定了,如果现在还没有投保重疾险的朋友,可以先看看这篇:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

本文要点:

重疾险到底有什么用?

重疾险的挑选要注意什么?

有哪些重疾险产品可推荐?

一、重疾险到底有什么用?

重疾险是对重大疾病进行保障,用于转移大病风险。其实我们或多或少会看到朋友圈的众筹转发,一张张药费单证明、住院费收据都是对家庭经济的敲打,又多少家庭是因病返返贫。

很多人总觉得自己不会得病。

但是根据数据统计,28种规定重疾的发病率在50岁之后开始直线飙升,而且是年龄越大,患病几率越高,所以重疾险是为未来的疾病风险做保障,如果等到病发再来买重疾险,不好意思,你已经没有机会了。

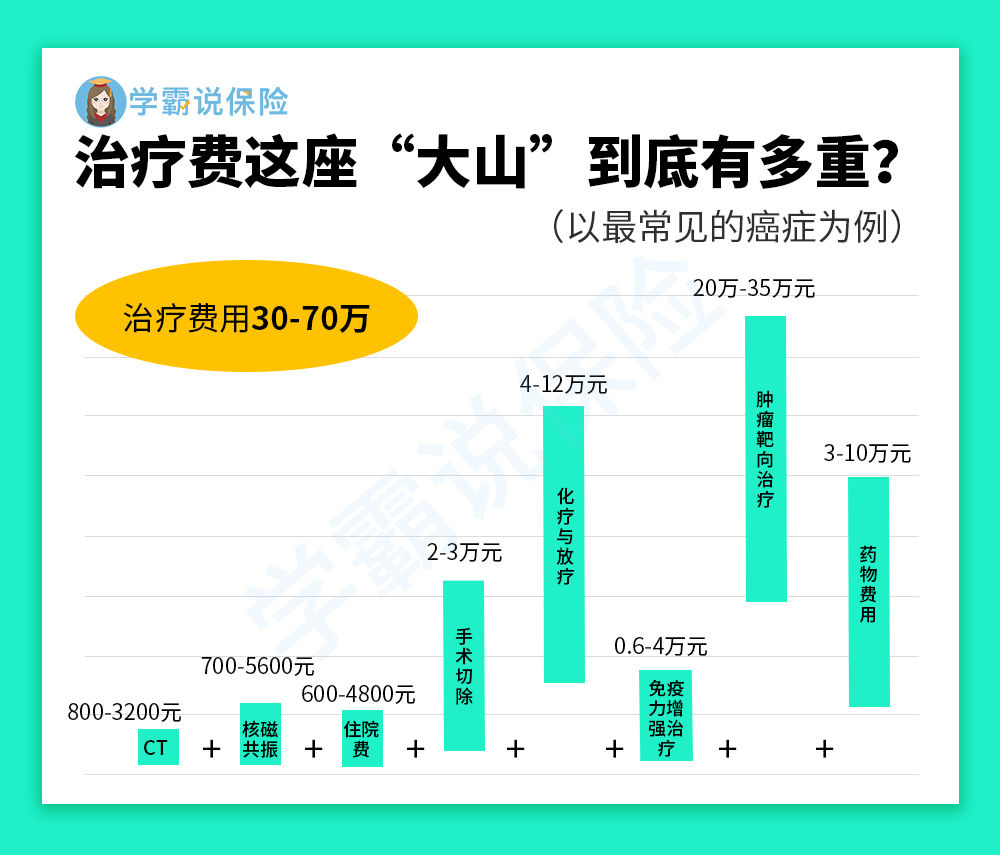

再者,国内治疗一场重疾至少需要30万,就用高发的癌症举例,化疗、用药、住院等等费用,加起来就足以掏空家底:

不仅如此,治疗费还是一部分,因病耽误工作甚至失去工作的误工费,后续康复需要的营养费等等都是不小是负担,如果不幸在治疗期间身故了,很可能留下一堆债务给家人,那时候才是真正的绝望。

但是,如果有买重疾险,情况就不一样了。重疾险是给付制,达到赔付标准后保险公司会一次性把赔付金打至账户,这笔钱是自由支配的,除了可以保障治疗的费用之外,还能用于家庭经济和社会资源的补充,作用远不止是看一次病这么简单,而且现在重疾险产品大多保障轻中重症,赔付概率也是比较高的,重疾险整体的实用性up!我这里整理了一份全面的重疾险产品对比,大家可以先看看打个底:

全国热门的136款重疾险对比表baoxian.2239.com

二、重疾险的挑选要注意什么?

1、重疾险保额配置充足:

很多朋友会觉得10万的重疾险保额也够用,但是现在一场重大疾病的治疗和康复平均费用至少30万;而且重疾险的本质是收入损失险。得了重疾,理赔金除了用来治病,还可以购买保健品、支付生活费等。

一般来说,重疾险保额尽量覆盖未来3-5年内的支出,这样才能够发挥其真正有效的作用;如果还是没有理解保额的设置问题,不妨看看我整理好的文章:

保险买多少保额合适?说说里面的门道baoxian.2239.com

2、重疾险优先选择保终身:

如果预算足够,我建议重疾险直接保障终身;假如购买了一份保到70岁的定期重疾险,70岁之后罹患重疾是不会赔付的,但统计得出中国人重疾高发年龄段大多在70岁以后,可这时已经不在保障期限内,之前重疾险交的保费也就打水漂还不算,可能还要子女去借钱治病,十分折腾。

再者,70岁后去买重疾险的话,健康告知会被卡住,而且保费非常高,很容易出现保费倒挂的现象;建议优先保终身,使得重疾险的作用发挥到极致。

三、有哪些重疾险产品可推荐?

其实重疾险是非常重要的,产品的挑选更甚,买到好的合适自己的重疾险,跟捡到宝是一样的,我测评了很多款,最终选了3款王者选手,我们来看看他们的保障内容各有什么优势:

超级玛丽3号max——高赔付比例:赔付比例高,60岁前不管是轻中重症都有额外赔,重症最高可赔付180%,还有附加恶性肿瘤、特定心脑血管疾病二次赔,可赔150%,比例在同类重疾险产品中是非常超前了。

我之前已经做了详细测评,这里就不赘述了,感兴趣可以看看:

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

康惠保2.0——前症保障:保障12种高发前症,提高了疾病的治愈率和赔付概率。60岁前确诊重疾,可赔付160%基本保额,可选保至70岁或终身,可不含身故责任,保障比较灵活。

如果是对前症赔付感兴趣的朋友可以着重了解下这款,不妨看看:

看了这个缺点,我就不想买【康惠保2.0】了baoxian.2239.com

健康保2.0——保费便宜:健康保2.0的保费是比较低的,但是保障内容可不输,还可选特疾额外赔、癌症二次赔,整体竞争力还是非常大的。如果想要了解健康保2.0的更多评测内容,可以看看:

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

总结一下吧,其实重疾险发展至今已经非常完善了,2021年新规落地之后又会有很大的变化,之后的产品赔付的比例会没有现在高,并且像是原位癌和甲状腺癌等高发疾病也不保障了,有需要投保的朋友可要抓紧了!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!