Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:950次 日期:2021-02-11 分类:保险文章

距离停售日期越来越近,不少朋友纷纷加入了优质旧版重疾险的抢购大军行列,其中有不少朋友向学姐咨询这款超级玛丽2020重疾险到底怎么样。贴心的学姐给你们扒到了它的金主爸爸——和泰人寿保险股份有限公司。那么和泰人寿到底“何方神圣”,而超级玛丽2020与其他热门重疾险相比能否“不负众望”?揭开序幕之前,大家不妨先预热一下,看看这篇文章:

超级玛丽2020与其他热门重疾险对比表baoxian.2239.com

超级玛丽2020与其他热门重疾险对比表baoxian.2239.com

本文重点:

1. 和泰人寿保险股份有限公司怎么样?

2. 和泰人寿超级玛丽2020重疾险怎么样?

一、和泰人寿保险股份有限公司怎么样?1.和泰人寿基本情况

和泰人寿保险股份有限公司(简称“和泰人寿”)成立于2017年1月20日,注册地为山东济南,公司注册资本为15亿元。和泰人寿是一家轻资产、高效率、与互联网高度融合的创新型寿险公司。注重用户需求与体验,秉承“无论用户身在何处,产品服务触手可及,服务无处不在”。此外,和泰人寿于2018年入围“中国鼎保险行业颁奖典礼”之“年度客户服务最优”奖项提名。由此可见,和泰人寿还是很有发展前景的。

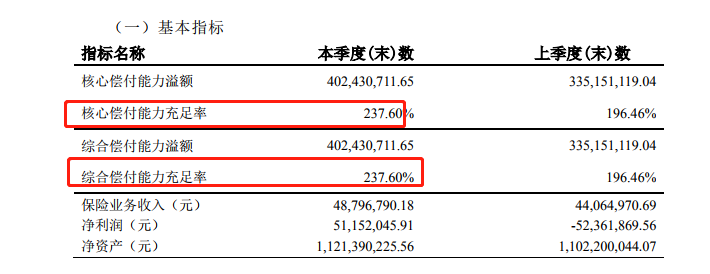

2.和泰人寿偿付能力情况

偿付能力指的是保险公司可以偿还债务,即偿还被保险人合同规定的保险金的能力,它通常以核心偿付能力充足率与综合偿付能力充足率为衡量标准。银保监会规定保险公司的核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%才算合格。

(2020年和泰人寿偿付能力情况表)

(2020年和泰人寿偿付能力情况表)

数据显示,无论是核心偿付能力充足率还是综合偿付能力充足率,都均于237.60%,远远高于合格线。这也证明和泰人寿具有一定的偿付能力,也符合银保监会的监管要求。

从基本情况与偿付能力来看,和泰人寿保险股份有限公司还是具有一定的实力与资质的。那么作为和泰人寿的热门产品——超级玛丽2020重疾险到底怎么样,学姐将会和大家一探究竟。在此之前,心急的朋友不妨先看看:

和泰人寿【超级玛丽2020】停售风暴来袭,最后关头是否值得抢购?baoxian.2239.com

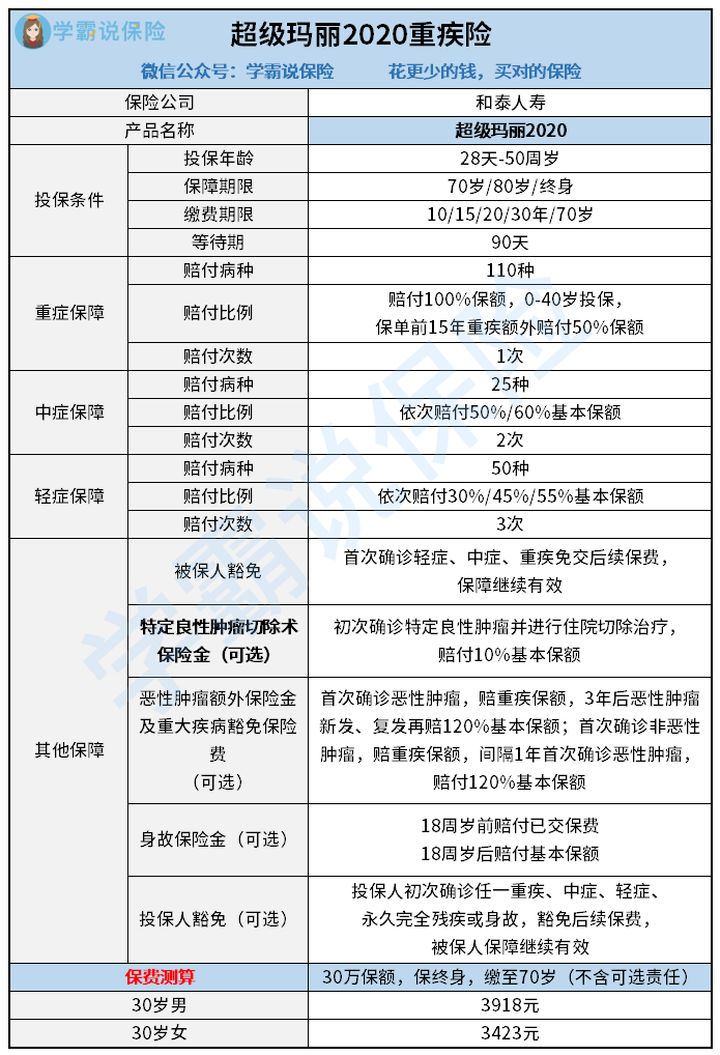

老规矩,先上超级玛丽2020重疾险保障精华图!

(超级玛丽2020重疾险产品图)

(超级玛丽2020重疾险产品图)

图上重点太多,让学姐给你们捋一捋~

1.超级玛丽2020重疾险投保规则灵活

超级玛丽2020重疾险保障期限可分为定期与终身,缴费期限最长至70岁,预算不足的朋友可以先选择含身故的定期保障,缴费期限选至70岁,后期经济允许继续加保。这样一来可以缩短保费支出成本,减少经济压力。对于预算不足的朋友还是蛮友好的~

2.超级玛丽2020重疾险保障到位

1)重疾保障水平

超级玛丽2020重疾险保重症110种,额外赔付度水平高。保单前15年额外赔付50%保额。也就是说,如果30岁投保,那么45岁前或保单前15年确诊重疾,除了赔付30万保额,还会额外获得15万。45岁是人生的黄金时刻,是家庭的经济支柱,可能承担着上有老下有小的责任。那么这笔钱除了治病以外,也可以解决家里日常开销,缓解经济压力。

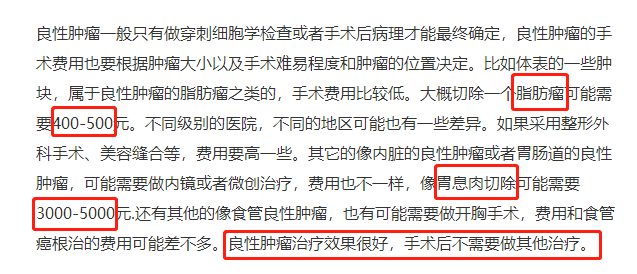

2)良性肿瘤保险金

良性肿瘤是指身体里某些部位的细胞发生异常增殖,逐渐膨大,并不断挤压并侵入其他部位,引发奇怪的形状。如果不及时铲除容易发展为恶性肿瘤。

如图可知,不同部位的肿瘤治疗费用不大一样。从病症最轻的脂肪瘤到稍微严重的内脏性肿瘤,治疗费用几百到几千不等。超级玛丽2020重疾险的这个保障就很值得表扬,一旦患上良性肿瘤,手术后就可以赔付10%的基本保额。这基本覆盖所需治疗费用,不但能提高患者治愈率,避免恶化风险,还可以保障往后的日常开销。

3)癌症二次赔付力度

首次患癌症,间隔期3年后,无论癌症新发、复发、转移或持续治疗,可以再得到120%保额的保障;首次患非癌症的重疾,间隔期1年后可以再得到120%保额的保障。学姐举个例子,假如老王投保30万,首次患癌症可得到30万,3年后复发的话,可再得36万,额外多了6万!另外一种情况就是首次患重疾,但不是癌症,也可得到30万的赔付。1年后再患上癌症,同样可得36万!无论是恶性还是非恶性都有足够的保额覆盖。这款保障是真的香,值得点赞~如果想深入了解癌症二次赔的朋友,可以浏览这篇文章:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

总的来说,和泰人寿超级玛丽2020重疾险灵活性很强,保障力度也很足,是一款值得考虑购买的产品。想入手的朋友赶紧动手吧~如果还想了解更多其他优质重疾险的朋友,不要错过这篇十大热门重疾险的合集:

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!