Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:445次 日期:2021-01-05 分类:保险文章

开门红紧锣密鼓地开始了一个多月,到现在也还热度不减。

各大保险公司使出浑身解数,无非就是想在开门红大战中分一杯羹,抢占市场。

新华保险也不甘落后,推出了“惠金生”年金险来迎战,那惠金生年金险怎么样?能否在开门红中脱颖而出,今天学姐就带大家来扒一扒惠金生年金险:

新华开门红「惠金生」:三金+复利增值赚翻天?!baoxian.2239.com

新华开门红「惠金生」:三金+复利增值赚翻天?!baoxian.2239.com

本文重点:

一、惠金生年金险保什么?

二、惠金生年金险有什么优缺点?

三、惠金生年金险的收益率高不高?

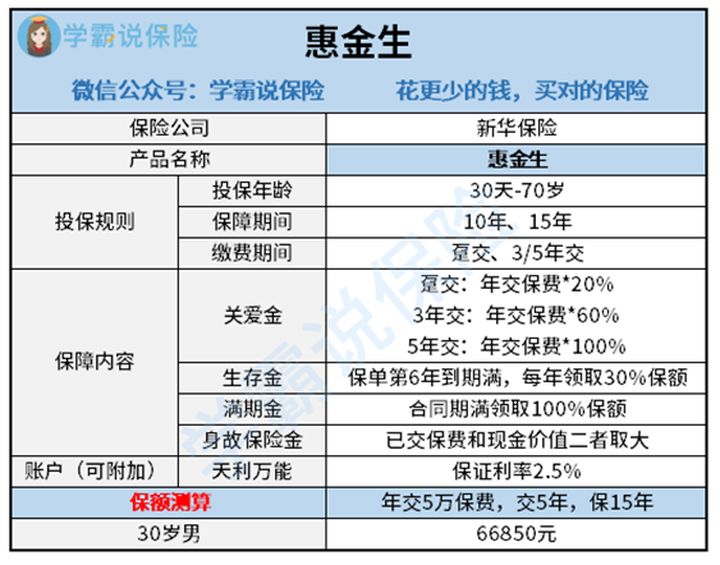

一、惠金生年金险保什么?

话不多说,直接上惠金生年金险的产品形态图:

惠金生可投保年龄为30天-70岁,保障期限可选保10年或15年,缴费期限可选趸交、3年、5年交,是典型的万能型年金险,即“年金账户+万能账户”的组合形式:

年金账户:惠金生中的关爱金、生存金、满期金都属于年金账户,这部分保险金的收益是固定的,白纸黑字写在合同中的,是可计算的。

万能账户:惠金生可附加的万能账户为“天利万能账户”,保底年化利率2.5%,如果年金账户的保险金不领取,返的钱就会进入万能账户增值,要注意进入万能账户的是“返还金”,而不是已交的本金;至于天利万能账户结算利率有多少,虽有保底利率,但保底利率之上的投资收益存在不确定性。

如果你想入手惠金生这类万能型年金险,不妨先看看这份避坑攻略,因为万能型年金险并没有表面上看起来那么简单:

学会这招,远离年金险99%的坑baoxian.2239.com

二、惠金生年金险有什么优缺点?

优点:

1、投保年龄范围广

惠金生的承保年龄为0-70周岁,不管老小都可以投保,市面上的同类产品一般将投保年龄限制在65岁以下,而惠金生的投保年龄限制为70岁以下,覆盖面更广。

2、满期领取期限早

惠金生的保障期限可选10年或15年,即满10年或15年即可以领取100%基本保额,属于中短期投资,满足了部分急性子群体想短期拿到收益的心理。

缺点:

1、缴费期限短

惠金生的缴费期限只能选择趸交、3年或5年交,大家都知道,缴费期限越长,年交保费越少,而趸交、3年或5年的缴费期限无疑就拉高了惠金生的投保门槛,这对于我等刚在双十一剁完手的人来说实在是不够友好啊!

那缴费期限该怎么选才合理呢?看这里你就知道了:

2、保障期限短

惠金生属于中短期保障,虽然满足了部分人急于拿到收益的心理,但是年金险作为一款理财险,最大的卖点就是“利生利”,时间越长,收益越多,这短期保障的设置就注定了它的收益可能不太可观,不适合作为养老金。

想要买养老金,还是看看这十款高性价比的养老金吧:

性价比排名前十的商业养老保险大盘点!baoxian.2239.com

三、惠金生年金险的收益率高不高?

相信大家最关心的还是惠金生的收益率问题,那下面我们来看看惠金生的收益如何。

对于一款年金险来说,内部收益率IRR是最能直观看出年金险收益情况的指标,

那我们就以30岁男投保保额133700元的惠金生,年交10万,交5年,保15年为例来算算惠金生的IRR:

可以看到,在不附加天利万能账户的情况下,惠金生的内部收益率仅为2%,啊这......把这笔钱放在傻瓜理财产品余额宝里也不至于就这点收益吧。

那如果附加上万能账户呢?天利万能账户保底收益为2.5%,在同类产品中也不算突出,而且万能账户的领取是有限制的:

举个栗子:如果已交保费是20万,但是万能账户已经增值到30万,保单账户价值的10%是3万,已交保费的20%是4万,那么最多只能领取3万......

总的来说,新华惠金生的表现一般,如果追求收益,还是多看看其他同类产品吧,学姐整理了十款高性价比的年金险,不妨做一下参考: