Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:871次 日期:2021-03-02 分类:保险文章

中国人寿和友邦人寿,都是家喻户晓的大保险公司。很多人要么听过它们响亮的名声,要么买过它们家的保险。

那如果让大家在这两家保险公司中选择,应该如何选呢?

可能很多人开始手足无措了。别急,今天学姐就来给大家剖析中国人寿和友邦人寿的实力,看看买哪一家保险公司的重疾险更靠谱。

在这之前,建议大家先来看看评价一家保险公司的标准:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

中国人寿VS友邦人寿,哪家保险更强?

重疾险PK:中国人寿和友邦人寿哪家性价比更高?

(1)公司实力

①中国人寿:

中国人寿是一家国有特大型金融保险企业公司,世界500强企业,总部设立在北京,注册资本为282.65亿元。

在2020年12月,中国人寿年度总保费收入突破6000亿大关,总保费规模稳居国内寿险行业首位,在“世界品牌500强”排行榜中第127位,品牌价值高达4158.61亿元,持续领跑中国金融保险企业。

②友邦人寿:

友邦保险控股有限公司总部设于中国香港,是全球最大的泛亚地区独立上市人寿保险集团,中国唯一外企独资保险公司。

友邦保险业务遍布亚太区的15个市场,2020年3月,它入选为2020年全球品牌价值500强第95位。

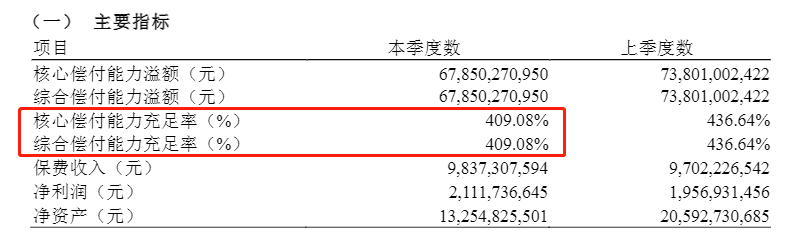

(2)偿付能力

①中国人寿:

根据中国保险行业协会官方数据显示,中国人寿第四季度的核心偿付能力充足率为197.48%,综合偿付能力充足率为232.05%,第三季度的风险综合评级为A。

②友邦人寿:

根据中国保险行业协会官方数据显示,中国人寿第三季度的核心偿付能力充足率为409.8%,综合偿付能力充足率为232.05%,第三季度的风险综合评级为A。

根据银保监的规定,保险公司的偿付能力需达到以下标准:核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%,风险评级为B类以上。

中国人寿和友邦人寿都符合标准,是合格的保险公司。不管选择哪一家保险公司,都很不错。

另外大家也不必担心保险公司倒闭破产的情况,先不说这种事情发生的概率本身就很小,就算真发生了,这里学姐也给大家准备了攻略:

保险公司被接管了,我买的保险怎么办?baoxian.2239.com

我们对中国人寿保险和友邦保险两家公司的实力和偿付能力有一定的了解后,相信大家也想知道这两家保险公司的重疾险究竟怎么样,接着往下看吧!

二、重疾险PK:中国人寿和友邦人寿哪家性价比更高?了解了中国人寿和友邦人寿这两家保险公司情况,下面我们找这两家保险公司的重疾险来对比一下:

(1)中国人寿:国寿福2021版

国寿福2021版有A款和B款,保障内容类似,相比于A款,B款的特定重疾保障种类为15种,同时还有特定重疾额外赔付保障。

国寿福2021版适合18-60周岁的人群投保,保障期限为终身。

这款产品的缺陷比较突出,主要是以下几点:

①等待期过长:市面上大多重疾险等待期为90天,这款国寿福2021版的等待期却翻了倍,等待期为180天,要知道一旦在等待期内出险,保险公司是不给理赔的,确实很不划算。

②赔付比例不高:国寿福2021版重疾赔付100%基本保额、现金价值、所交保费三者取最大值。中症赔付50%基本保额,轻症赔付20%基本保额,赔付比例都比较低。

还不止这些呢,国寿福2021版这三个小心机,你也要注意了:

国寿福2021版的三大心机,简直不要太扎心!baoxian.2239.com

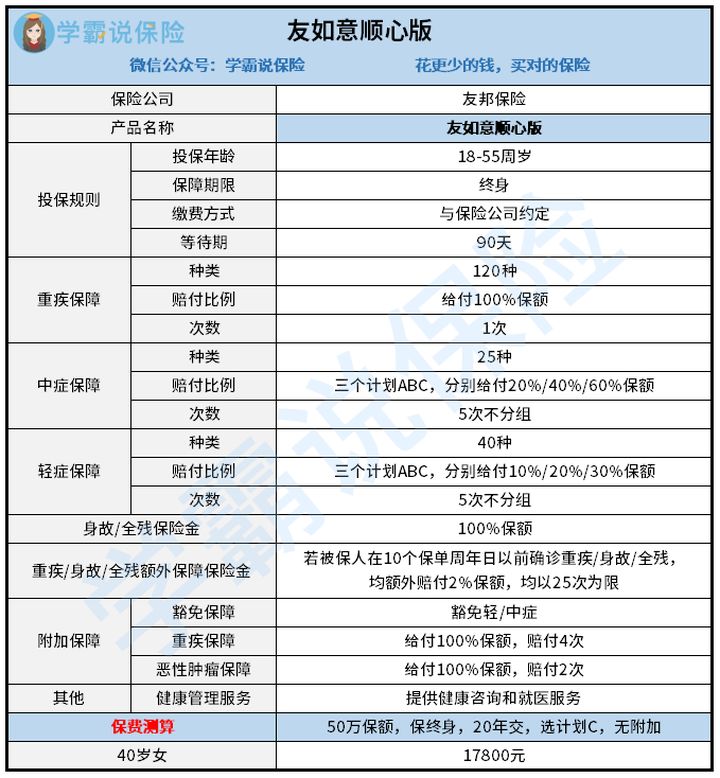

(2)友邦人寿:友如意顺心版

友如意顺心版也是一款终身重疾险,适合18-55周岁的人群投保,等待期为90天。

学姐仔细看了这款产品,发现缺陷也挺多的,来看看有哪些:

① 重疾保障力度小

友如意顺心版的重疾保障只赔付100%的基本保额,不含有额外赔付。相比那些包含重疾额外赔付的重疾险而言,友如意顺心版的赔付力度太逊色了!

② 轻症赔付比例低

在轻症赔付方面分为A、B、C三个计划,C计划是已经达到了重疾新规的标准。

可这A、B计划的轻症赔付比例只有保额的10%/20%,未免也太低了!

你以为这就完事了吗,下面学姐要说的缺陷,你可能会承受不住:

「友邦友如意顺心版全能保」有你不知道的这几个缺点?买前必看!baoxian.2239.com

总结:买保险,不要只局限在保险公司的比较上,更要关注产品,买到合适自己的保险,才是最好的配置方案。