Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:787次 日期:2021-03-06 分类:保险文章

40岁的女性,一手家庭、一手事业,背后还有孩子,在家庭、经济生活中都承担着各种压力,而女性独特的生理形态,也决定了女性的重大疾病风险大于男性。

今天主要来讲讲能保障40岁女性疾病这个最大威胁的重疾险。全国的热门重疾险都在这里,大家可以快捷地查询对比:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文重点:

40岁女性配置重疾险有哪些好处?

40岁女性买重疾险有什么要注意?

一、40岁女性配置重疾险有哪些好处?

1、重疾险能保障高发女性疾病

40岁左右的女性生殖功能下降,可能会出现更年期综合症另外抵抗力也会下降,甚至细胞变性等情况,很多妇科疾病比如乳腺癌、宫颈癌这些癌症50%都在这个时候发生。

同时进入更年期的女性体内雌激素分泌减少,对血管的保护作用有所减退,所以心脑血管疾病的发病率也会明显增加。

重疾险顾名思义,就是保障重大疾病,银保监会规定的25种必保重大疾病就包含有癌症、心脑血管等,2021年新规实施,就新增了严重慢性呼吸衰竭、严重克罗恩病、严重溃疡性结肠炎3种重疾。具体其他25种重疾病种是什么,我们可以从这篇文章查看:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

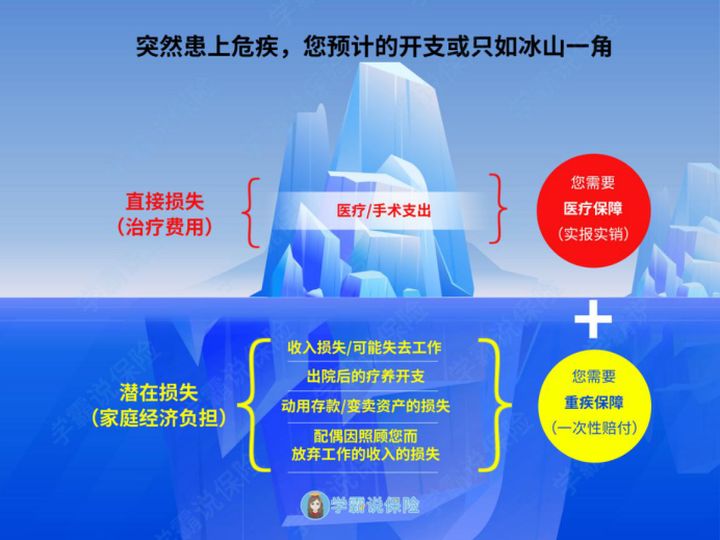

2、重疾险的赔付金能减轻经济负担

重疾险赔付方式是给付形式,只要确诊合同约定的重大疾病,就能获得一笔赔偿金,有了这笔赔偿金,我们治病花钱就不用自己掏钱,甚至不用掏一分钱。如果有医保报销一些治疗费用,我们还可以用重疾险的赔偿金用来做家庭生活费用、后期康复费用、工作损失收入等。

重疾险的赔偿金只要拿到手,就任由我们处置,保险公司不会有限制,不用像医保或医疗保险只能报销医疗费用。重疾险的功能很大,大家也可以看看这篇做更详细地了解:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

40岁的女性既要顾及家庭,也要做好事业,如果因病倒下了,家人会担忧,同时不仅没有工作收入,还有花钱,后果可不堪设想!配置重疾险不仅自己有保障,也能给家庭减压。

二、40岁女性买重疾险有什么要注意?

买保险不能轻易就下手,没有仔细看清条款就冲动购买,可能后面遇险也无法理赔,40岁这个年纪即便有一定积蓄,但还要考虑背后整个家庭。买保险一定要擦亮眼,别掉落陷阱:

购买保险擦亮眼,不要掉入重疾险的陷阱里baoxian.2239.com

1、女性高发疾病要保障到位

女性疾病发病率高的除了经常听说的乳腺癌、宫颈癌,还有很多种,这些疾病具体分类汇总出来就有以下种类:

以上列举出来的疾病有些重疾险产品可能无法完全覆盖到,但我们也要尽量挑选保障疾病种类多的产品。找女性疾病能投保的重疾险产品,我们可以参考这里:

【女性疾病】能投保的产品名单新鲜出炉!baoxian.2239.com

2、投保时保额要买足

另外重疾险的保额对我们被保人来说,是最切身利益的,如果保额买少,到时患上重大疾病需要很多花费,比如只有10万保额,确诊重疾算了大概费用要30几万,还没有加上其他杂费,拿到手的10万保额理赔金根本起不了什么作用,所以城市消费水平来算,我们起码要至少买30万元的保额,一线城市还要在提高一些。具体保额买多少还要看个人和家庭的经济收入情况:

保险买多少保额合适?说说里面的门道baoxian.2239.com

3、保费要符合经济情况

重疾险保额买足够加上选了保终身,保费肯定不会少了,所以,各个方面都要以我们实际的经济情况来考虑,否则一旦保费超过我们的承受能力,没有其他保障效果,反过来就增加了经济负担,这样是得不偿失的。

另外有些重疾险产品看起来高大上,保费也贵,以为保险贵有贵的道理,实则不然,我们要小心里面其实是附加了一些不必要的保障责任来提高成本的,所以我们看清楚保障内容,完全不懂的还是要找专业人士咨询。如果着急想买一款女性能投保的重疾险,学姐先推荐这些,大家好好对比之后再购买:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com