Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:826次 日期:2021-03-06 分类:保险文章

买重疾险究竟是太平洋还是太平的好

最近有很多小伙伴私信学姐,说最近在看重疾险产品,迷迷糊糊的差点被两家保险公司搞混了。学姐仔细一问,果然是相差一个字的两家知名保险公司——太平洋保险和太平人寿。

今天,学姐给大家捋顺太平洋保险和太平人寿两家公司,以及许多小伙伴最为关心的问题——买重疾险究竟是太平洋好还是太平好。

在此之前,买保险时对公司的选择有疑惑的小伙伴可以戳这里:

买保险,到底是大公司还是小公司好?baoxian.2239.com

买保险,到底是大公司还是小公司好?baoxian.2239.com

本文重点:

Ⅰ太平洋保险vs太平人寿

Ⅱ太平人保险的重疾险vs太平人寿的重疾险

Ⅰ太平洋保险vs太平人寿1、公司规模

★中国太平洋人寿保险股份有限公司是中国太平洋保险(集团)股份有限公司旗下专业寿险子公司,是国内领先的综合性保险集团。

目前,太平洋保险在全国设有2800多家分支机构,拥有4万余名员工和近80万名营销员,主要经营指标在国内寿险市场上继续保持领先地位。

★太平人寿保险有限公司隶属于中国太平保险集团有限责任公司,在2019年公布的保险行业“三位一体”监管评价体系结果中,太平人寿的法人机构经营评价、服务评价、风险综合评级分获A级、AA级和A级。

目前,太平人寿已开设37家分公司和1100余家三级及以下机构,服务网络基本覆盖全国。

太平洋保险和太平人寿完全是两家不同的保险公司,且实力有的一拼,大家可不要搞混了哦。

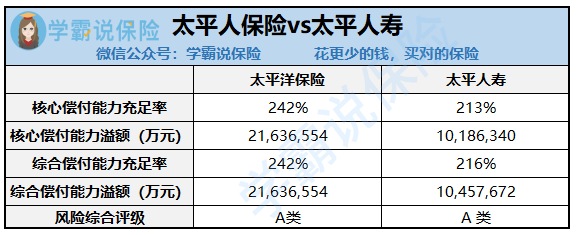

2、偿付能力

《保险公司偿付能力管理规定》明确了保险公司同时符合三项监管要求的,为偿付能力达标公司:

一是核心偿付能力充足率不低于50%,

二是综合偿付能力充足率不低于100%,

三是风险综合评级在B类及以上。

不符合上述任意一项要求的,为偿付能力不达标公司。

(2020年第3年度太平洋保险和太平人寿偿付能力对比)

(2020年第3年度太平洋保险和太平人寿偿付能力对比)

2020年第三季度,太平洋保险和太平人寿的核心偿还能力充足率皆>50%,综合偿付能力充足率100%,风险综合评级都是A类,符合上述要求,也就是说,太平洋保险和太平人寿两家险企皆是偿付能力达标的公司,这点大家可以放心。

除了上述几点以外,我们选择保险公司时还需要关注什么:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

看完两家公司实力如何,我们重点关注太平洋保险和太平人寿重疾险产品的情况如何。

下面,学姐以太平洋保险金典人生和太平人寿福禄欣禧两款重疾险产品作对比:

(太平洋保险重疾险产品vs太平人寿重疾险产品)

(太平洋保险重疾险产品vs太平人寿重疾险产品)

1、保障内容:

(1)重疾保障

太平洋保险的金典人生和太平人寿的福禄欣禧皆是单次赔付的重疾险产品,100%的基本保额,跟市面上大部分带有额外赔付的重疾险产品相比,这个赔付力度是偏弱的。

要知道,很多优质的重疾险为适应大众需求,会有额外赔付这项特色保障,比如说百年康惠保(旗舰版2.0),重疾赔付比例为100%,若60岁前确诊合同规定的重疾,可额外赔付60%基本保额。

举个例子:小王买了50万保额,要是59岁时确诊了百年康惠保(旗舰版2.0)规定的重疾,即可获得50×(100%+60%)=80万赔付金额,这个赔付力度和保障力度是妥妥的呀。

既然说到了百年康惠保旗舰版2.0,感兴趣的小伙伴可以了解一哈这个新定义重疾险:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

(2)中轻症保障

太平洋保险的金典人生和太平人寿的福禄欣禧在中轻症的保险力度上都不足,缺斤少两的,太平洋保险金典人生仅有轻症保障,缺失了中症保障,并且,在轻症的赔付比例上也仅有20%基本保额,这个赔付力度也是远远不足。

而太平人寿福禄欣禧就更过分了,中症和轻症保障全不见踪影,基本保障上只留下个重疾保障孤零零立着,保障力度可想而知。

这里学姐为什么要强调中症和轻症保障呢,想了解的小伙伴戳这里:

(3)其他保障

太平洋保险金典人生引入了前症保障,赔付比例为100%,这是适应大众需求的结果,看起来很有用,但只有6种前症可以赔付这点,就十分鸡肋了。

对“前症”依旧陌生的小伙伴可以戳这里:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

2、投保规则

(1)最长缴费期

太平洋保险金典人生最长缴费期仅有19年,这对小伙伴来说不是那么友好,要知道,我们在购买同样保额和保障内容的前提下,缴费期越长,每年缴纳的保费就越少。

再看太平人寿福禄欣禧,最长缴费期为30年,设置得就比较合理。

(2)等待期

太平洋保险金典人生和太平人寿福禄欣禧的等待期分别为180天和90天,比较下来,太平洋保险金典人生等待期的设置有些过长了,对我们来说也不太友好。

由上可见,太平洋金典人生和太平人寿福禄欣禧的这两款重疾险产品各有优劣,总体来说,他们这两款产品相较于市面上大部分重疾险,竞争力都是不强的。

总结:

买重疾险选太平洋保险好,还是太平人寿好,这个问题最终还是要落在保险产品本身,毕竟不管两家公司发展情况如何,品牌效益厉害不厉害,与能否保障我们并不是最为密切的关系。关系最为密切的,是能切切实实保障我们的保险产品。

所以我们在购买重疾险时,不能只关注公司是否出门,更应该擦亮眼眸,看看重疾险是否符合我们自身情况,是否能为我们提供实实在在的保障。