Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:820次 日期:2021-03-10 分类:保险文章

有保单分红的保险,似乎有着一种神奇的魅力,让无数人愿意掏腰包买单。就拿太平洋的金佑人生来说,即便上市已经几年,年年热度都很高。

太平洋保险也是一家人气很高的保险公司,想深入了解的小伙伴可以参考我之前的评测:

太平洋保险怎么样,靠谱吗,有哪些坑和套路?baoxian.2239.com

太平洋保险怎么样,靠谱吗,有哪些坑和套路?baoxian.2239.com

不过,在学姐看来,金佑人生这款产品真的一点儿也不划算,看完我给大家算的账,你就知道了!

本文重点1、太平洋金佑人生保障什么?怎么样?

2、太平洋金佑人生致命缺陷在这里!

首先,我们先来看看太平洋金佑人生的保障内容:

老实说,以目前的眼光来看这款旧产品,它的保障其实挺大水分的:

1、太平洋金佑人生没有中症保障。

现在市面上的大多数重疾险都是有轻症、中症和重症保障的(严重程度和赔付比例是从左往右依次递增)。

那么如果得了中症,太平洋金佑人生至多只能按照轻症来赔20%保额,而有中症保障的重疾险,可能就是赔50%、60%保额了!少了一半不止,你说亏不亏?

这里顺带说一句,太平洋金佑人生的轻症赔付比例也很低,几乎是市面上垫底的存在了!不想保障大幅缩水的小伙伴,还是老老实实买这些重疾险比较好:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

2、太平洋金佑人生没有重疾额外赔。

现在市面上好多重疾险,都有重疾额外赔了,得了重疾,少说也能赔120%保额,最高甚至达到了250%保额!而太平洋金佑人生的重疾只赔100%保额,单薄的没话说!这样的重疾险,你确定要买?

对了,学姐说的那款可以赔250%保额的重疾险在这:

复星联合福特加重疾险保额这么高?是真的吗?baoxian.2239.com

3、太平洋金佑人生没有癌症二次赔等附加保障。

现在很多产品都有癌症二次赔了,癌症复发还能再赔一次,太平洋金佑人生既没有中症保障,又没有癌症二次赔,干嘛要选它呢?

不得不说,评测太平洋金佑人生的过程就像过山车,深入研究太平洋金佑人生的条款之后,我又发现了它的致命缺陷,看完让人直接不想买了!

1、太平洋金佑人生保费很贵。

要知道,按照上图的缴费方式,并且还有中症、癌症二次赔,大部分重疾险的保费都不会超过1万,太平洋金佑人生居然要接近两万块钱!这样真的好意思吗?

附上太平洋金佑人生与136款重疾险的对比:

金佑人生和全国热门的136款重疾险对比表baoxian.2239.com

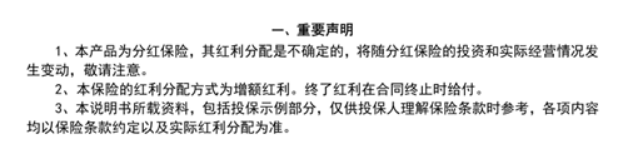

2、太平洋金佑人生保费的保单分红不保证。

太平洋金佑人生的分红分别是年度分红、终了分红。

年度分红:也就是每年能分到的分红,但是这些分红不直接发到被保人手里,仅仅是让保单的保额增长而已。

说实话,这个设置挺坑的,要是没有出险,可能就一分钱分红也拿不到了。

终了分红:在合同终止时分配的分红。终了分红分为为关爱金和特别红利两种。

看完了分红的领取条件,学姐惊呆了,年度分红和终了分红和关爱金只能三赔一。

可能有人要说了,这毕竟也是分红,能领到也不错呀!可是跟大家说一个更不好的消息,太平洋金佑人生的保单分红是不确定的,这可是在合同里面清清楚楚地写着的!

也就是说,大家能够领到的分红可能为零,反正保险公司不保证!

至此,学姐对太平洋金佑人生这款产品完全失望。

总结:太平洋金佑人生的保障内容已经是非常落后了,而且保费还非常贵!大家真的要了解清楚再做决定!