Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:913次 日期:2021-03-15 分类:保险文章

学姐最近在查看留言的时候发现,不少小伙伴在询问招商信诺的产品。

“学姐,招商信诺的保险怎么样?最近它家新出的爱享康健重疾险值得入手吗?”

学姐一向都是有求必应,今天就给大家测评一番,值不值得买,看完这篇文章你就知道了!

本文篇幅较长,学姐也整理了一份精简版给大家:

招商信诺怎么样,靠谱吗,产品有什么优缺点baoxian.2239.com

招商信诺怎么样,靠谱吗,产品有什么优缺点baoxian.2239.com

>>招商信诺人寿保险公司怎么样?

>>招商信诺人寿保险公司的产品值得入手吗?

一、招商信诺人寿保险公司怎么样?开始介绍产品之前,先来简单了解一下这家保险公司的基本情况吧!

1.招商信诺人寿保险公司基本信息

招商信诺人寿保险公司是由两家百年名企共同出资创立的中美合资寿险公司,投资双方股东分别为信诺北美人寿保险公司和招商银行。

两位股东的资金实力雄厚,全球财富500强都榜上有名:

图片来源招商信诺人寿保险公司官网

图片来源招商信诺人寿保险公司官网

在《2020亚洲保险竞争力研究报告》中,招商信诺人寿保险公司连续两年蝉联“中国寿险十强”。

2020年3月,招商信诺人寿保险公司累计向22662名抗疫医护人员赠送总保额达61.69亿元的意外伤害保障,并再次延长30余款保险产品涵盖新冠肺炎责任的扩展期限,缓解疫情焦虑。

不难看出,招商信诺人寿保险公司不仅实力强大,还充分履行了企业社会责任义务,棒棒哒!

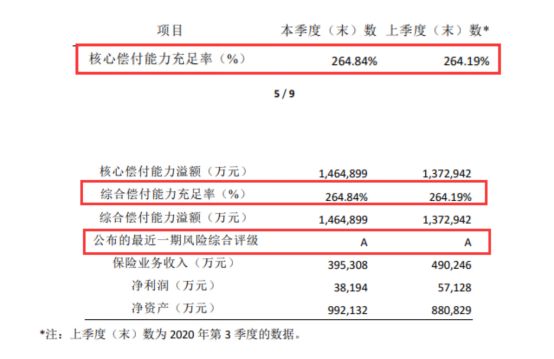

2. 招商信诺人寿保险公司偿付能力信息

偿付能力这项指标,主要看的是这家保险公司有没有强大的经济实力,能否赔付保险金。

银保监会规定了保险公司的偿付能力指标及格线为:核心偿付能力充足率≥50%、综合偿付能力充足率≥100%、风险综合评级应在B类以上。

图片来源招商信诺人寿保险公司官网

图片来源招商信诺人寿保险公司官网

由图可以看出,招商信诺人寿保险公司的核心偿付能力充足率为264%,综合偿付能力充足率为264%,风险综合评级为A类。

远远的超过了及格线,非常的优秀!

除了这两点,我们在看保险公司的时候还有这些细节要留意:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

接下来就是重头戏了,学姐挑了一款招商信诺人寿保险公司的当家王牌产品——爱享康健重疾险来给大家测评,值不值得入手马上就知晓!

话不多说,先来看看产品保障图:

看完保障图,学姐真的叹了一口气,爱享康健的保障真的少的可怜!

不过这款重疾险也并非毫无亮点,一起来看看:

亮点一:缴费方式灵活性高

这款产品可以选择月交或年交,缴费方式非常灵活。

目前能够选择月交缴费的重疾险寥寥无几,对比之下确实是一大亮点。

亮点二:等待期短

爱享康健等待期为90天,算是达到了目前优秀重疾险产品的标准线了。

何为等待期呢?简单的说,在这段时间内出险,保险公司是不会予以赔付的。

所以,等待期越短,对投保人而言就越有利。

类似这样的保险术语还有很多,学姐都整理在这了,感兴趣戳:

超全!你想知道的保险知识都在这baoxian.2239.com

亮点三:保留原位癌保障

重疾新规把高发的原位癌从轻症保障中剔除了,也就是说,新定义重疾险在轻症保障上可以不保障原位癌。

但是,爱享康健却保留了原位癌保障,和其他不保障原位癌的重疾险相比,确实是更胜一筹。

看完这些优点,先别高兴的太早!这款产品存在着不少的缺陷,学姐接着往下说。

缺点一:投保年龄门槛高

爱享康健最高投保年龄为50岁,对高龄人群十分不友好。

要知道目前重疾险的投保年龄平均线在55岁,可以说是连及格线都没达到呀!

缺点二:缺少中症保障

由图可见,这款产品是缺少中症保障的,保障不够全面。

倘若投保人不幸罹患中症疾病,中症无法达到重疾、轻症的赔付标准,保险公司是不会予以赔付的。

现在市面上,有的重疾险甚至能保障前症,保障更加全面。

对比之下,爱享康健真的毫无优势可言!

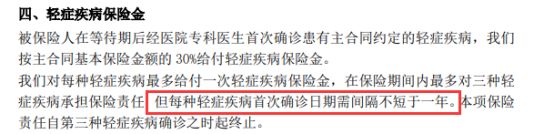

缺点三:轻症间隔期长

爱享康健在轻症保障方面,保障40种疾病,赔付3次,赔付比例为30%。

咋一看确实是挺优秀的,但是细心的学姐还是发现了一些问题:

产品条款列明,每种轻症确诊日期间隔不短于一年,这也太不友好了!

目前市面上很多重疾险,轻症多次赔付是没有时间限制的。

爱享康健不仅保障缺斤少两,就连基本的保障都隐藏着猫腻,这也太没诚意了吧!

终上所述,虽然招商信诺人寿保险公司经济实力雄厚,但是推出的产品并不是全都值得买的。

所以我们在购买重疾险的时候,要把关注点放在产品本身上。

如果你最近有投保重疾险的意向,不妨看看学姐整理的这份榜单:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!