Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:507次 日期:2021-01-07 分类:保险文章

自从重疾新规落地的消息传出来之后,不少没有购买重疾险的朋友都开始着急了,然而没想到的是这款昆仑健康保2.0重疾险将提前在2020年12月31日停售,成为第一款停售的重疾险产品。昆仑健康保2.0重疾险的口碑一直不错,到底要不要趁着搭上最后一班车呢?我们今天来深入测评一下昆仑健康保2.0重疾险。开始之前,先来看看昆仑健康保2.0在全国热门重疾险中处于什么水平

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文重点:

·昆仑健康保2.0值不值得买?

·怎么买昆仑健康保2.0重疾险比较好?

一、昆仑健康保2.0值不值得买?

话不多说,直接看昆仑健康保2.0重疾险的测评图:

整体来看,昆仑健康保2.0重疾险还是十分不错的,我们来数一数昆仑健康保2.0重疾险的亮点:

昆仑健康保2.0重疾险亮点1:健康告知宽松

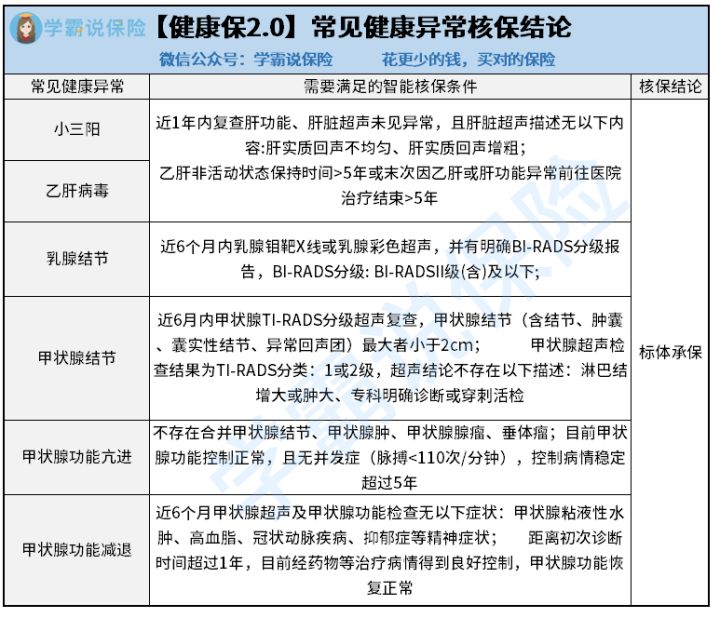

昆仑健康保2.0重疾险的健康告知比较宽松,不问BMI,对于甲状腺结节、乳腺结节、膀胱解释、输卵管结石、心脏异常等病症都有机会正常投保,具体细则可以看下图:

市面上大部分热销重疾险产品对于以上的常见健康异常,都会除外或者加费承保,相比来说,昆仑健康保2.0重疾险的核保还是比较宽松的。而且昆仑健康保2.0重疾险采用的是智能核保的方式,不会留下核保痕迹,对后续投保没有影响,还是非常贴心的。

昆仑健康保2.0重疾险亮点2:轻症3次赔付且依次递增

昆仑健康保2.0重疾险保障50种轻症,最多可以赔付3次,赔付比例为30%、40%、50%,呈递增趋势,最高可以赔付50%基本保额。如果买50万保额,轻症最高可以赔付25万元。

目前市面上大部分重疾险的轻症还停留在30%的赔付比例水平,而且重疾新规落地后,像昆仑健康保2.0重疾险轻症赔付比例高达50%的产品是不可能存在的,可见昆仑健康保2.0重疾险还是十分良心的。

昆仑健康保2.0重疾险亮点3:可附加重疾医疗津贴

要知道一旦患上重疾,除了高昂的治疗费用之外,后续康复疗养过程也需要大量的医疗费用支出,昆仑健康保2.0重疾险的重疾医疗津贴就是解决后续疗养期间的经济问题的,大家可以灵活选择是否附加。在被保人确诊重疾时,除了赔付基本的重疾保险金之外,每年还可以领取10%的基本保额,最多可以领取5年,相当于多赔了50%基本保额,对于患者家庭来说是一笔十分贴心的经济支持,有效减轻家庭经济压力。

昆仑健康保2.0重疾险亮点4:特定疾病赔付给力

昆仑健康保2.0重疾险可以附加特定疾病保障,20种少儿特疾额外赔付100%基本保额,相当于双倍赔付,50万保额直接赔付100万元,相当豪气。另外,13种男性特疾和8种女性特疾可以额外赔付50%基本保额,还是比较大方的。

昆仑健康保2.0重疾险亮点5:保费便宜

昆仑健康保2.0重疾险保费比较便宜,30岁男性投保,50万保额保终身,30年缴费期限,每年的保费仅需5000元左右。同样的投保条件,如果投保重疾新规落地后的第一款重疾险——横琴人寿粤港澳大湾区重疾险的话,每年保费需要1万多块钱,相对来说,昆仑健康保2.0重疾险的保费价格还是非常良心的。

关于昆仑健康保2.0重疾险其他保障内容就不展开讲了,感兴趣的朋友可以看看这篇文章

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

总的来说,昆仑健康保2.0重疾险的保障内容十分出色,轻中重症保障齐全,还可以灵活选择特定疾病、医疗津贴、癌症二次赔和身故保障,保障十分全面,是一款十分优秀的重疾险产品。

当然啦,市面上还有其他像昆仑健康保2.0这么优秀的重疾险产品,学姐熬夜整理好了这份十大值得买的重疾险排行榜,大家可以参考参考

十大值得买的热门重疾险大盘点!baoxian.2239.com

二、怎么买昆仑健康保2.0重疾险比较好?

1.最好选择30年缴费期限

昆仑健康保2.0重疾险的缴费期限选择比较多,可以一次性缴清,也可以分为5年、10年、15年、20年和30年的缴费期限,学姐建议大家尽量选择30年的缴费期限。拉长缴费期限有利于增加触发豁免的概率,还可以减轻每年的缴费压力,对于消费者来说是比较友好的。目前市面上最长的缴费期限为30年,昆仑健康保2.0重疾险也达到了市面上的最优水平,值得点赞。

2.尽量附加身故保障

昆仑健康保2.0重疾险可以自由选择是否附加身故、全残或疾病终末期保障,在被保人身故、全残或疾病终末期时,可以赔付已交保费。学姐建议大家尽量附加上这项保障,一是附加身故保障的现金价值比较高,二是重疾险并不是所有疾病都确诊即赔,不少疾病是需要达到某种症状并持续一段时间才可以获得赔付的,在治疗期间如果没有达到赔付条件就不幸去世的话,身故保障还能兜底,可以弥补重疾的不确定性,是十分实用的一项保障。

关于是否附加身故保障还有疑问的朋友,可以看看之前整理好的这篇文章

买保险不带身故也可以?太天真了吧?baoxian.2239.com