Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:472次 日期:2021-01-07 分类:保险文章

有些人觉得,重疾险就是买来预防万一哪天罹患重症疾病,保险公司赔付一大笔钱给被保人用于支付治疗费用的保险。但其实这个功能是医疗险最主要的功能,重疾险最大的作用就是“收入补偿”。

然而一个小孩子,他没有工作没有收入,还需要重疾险这一作用吗?各位试想一下,倘若小孩罹患了疾病,辛苦的不单单只有小孩自己,还有其父母,在小朋友罹患重疾后父母其中一方都需要空出大量时间照顾自己的小孩,这也就导致了家庭原本两份收入减少甚至只变成了一份收入,因此重疾险的作用就显得尤为重要了。那我们究竟如何选择小孩的重疾险呢?这份榜单不妨先看一看:

全国热门的136款小孩重疾险对比表baoxian.2239.com

全国热门的136款小孩重疾险对比表baoxian.2239.com

性价比高的少儿重疾险对比分析

购买少儿重疾险要注意什么

在了解性价比高的少儿重疾险对比分析之前,我们先来看看有哪些便宜、性价比又高的重疾险,先看看这些产品是长啥样的:

2020年十大高性价比的小孩重疾险baoxian.2239.com

下面我们挑选出复星联合的妈咪保贝与中国人保健康福少儿重疾险作对比,看看这两款产品的保障对比怎么样:

1.投保宽松选妈咪保贝

在保障期限上,健康福(少儿版)仅有3个期限可供选择,相比之下妈咪保贝更加的灵活。

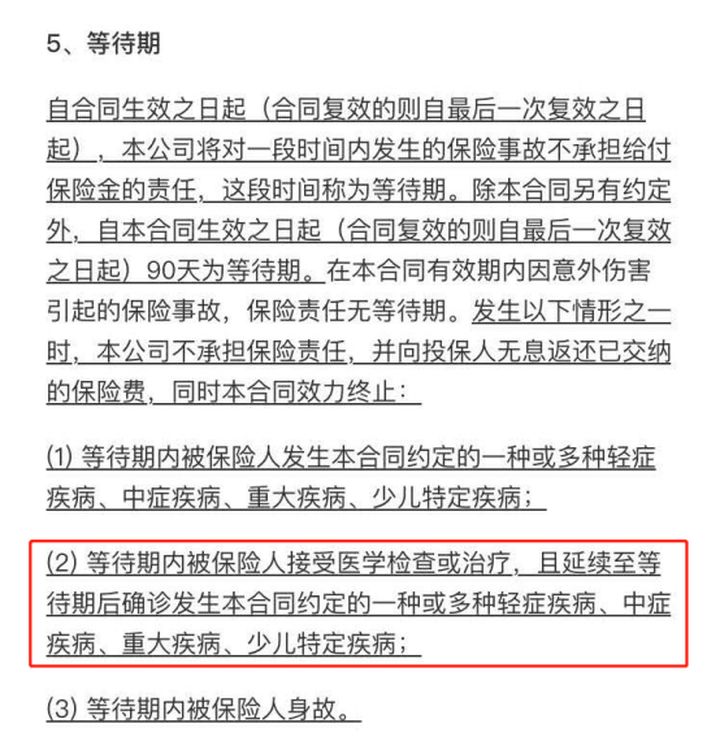

在等待期上,虽然健康福(少儿版)比妈咪保贝少了90天,但是不要被这一规则蒙骗,我们看看健康告知就能找到猫腻:

这一规定,简单来说就是在等待期内去医院看病、体检等任何检查,发现有一些小毛病,即便是等待期结束之后才确诊,健康福(少儿版)也是不会理赔。

也就是说,假如在体检的时候,体检报告有写到身体肝功能有异常,那未来在等待期过了,肝脏罹患某项重疾,健康福(少儿版)有可能因此拒赔。

在这一点上,健康福(少儿版)由于没有明确列出免责情况,过于模糊,对于投保人以及宝宝非常不友好。

2.重疾二次赔选妈咪保贝

在疾病的种类上,健康福(少儿版)和妈咪保贝都保障了银保监会规定的25种重疾,所以在重疾保障上我们要把目光放在重疾二次赔上。

从对比图看到,妈咪保贝可自选附加重疾二次赔,而健康福(少儿版)没有这项可选责任,这里为什么要专门拿出来说呢?

上文提到,以癌症为例有3-5年的康复期,这期间很容易导致其它重症疾病的发生,若发生了第二次重大疾病,购置了健康福(少儿版)的则没有第二次赔偿,对于被保人来说这项保障的缺失实属不应该。

3.轻中症保障全选妈咪保贝

从上面的对比图可以看到,妈咪保贝的轻症、中症保障数量分别是40、25种,健康福(少儿版)的则是30、20种。

我们国家的银保监会对于重疾保障是有明确的要求,一定要保障25种高发重症,但是对于轻中症的保障没有明确的规定,这就导致了各保险公司它们各自的产品的轻中症保障都是自行规定。

因此我们把重疾对应的轻中症有没有保障到位,作为衡量一款产品的轻中症保障全不全面的因素之一。

从两款产品的保险条款中可以看到,妈咪保贝的高发轻症涵盖数量比健康福(少儿版)要多,在这一点上妈咪保贝略胜一筹。

至于轻症的保障种类是不是越多越好,可以看看这篇文章的分析:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

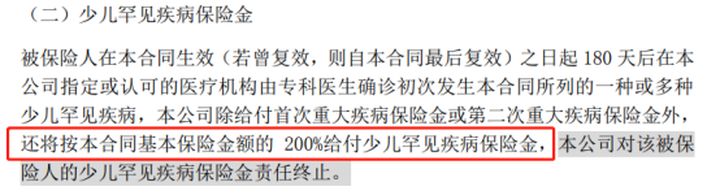

4.少儿特疾保障终身选妈咪保贝

从妈咪保贝的保险条款中了解到,妈咪保贝的少儿特疾保障期限与保险合同的保障期间相同,也就是说购置了这款产品,选择保障终身,那么被保人的少儿特疾风险也会保障终身。并且可以看到,妈咪保贝的少儿特疾最多是可以赔付300%,对于被保人来说是非常实用的保障。

相反,健康福(少儿版)的少儿特疾只能保障到18岁,这一点其实不是很好,因为其实很多少儿特疾,即便是18岁以后,依然有患病的几率。

因此在少儿特疾的选择上,妈咪保贝无疑更有优势。

5.其他福利保障

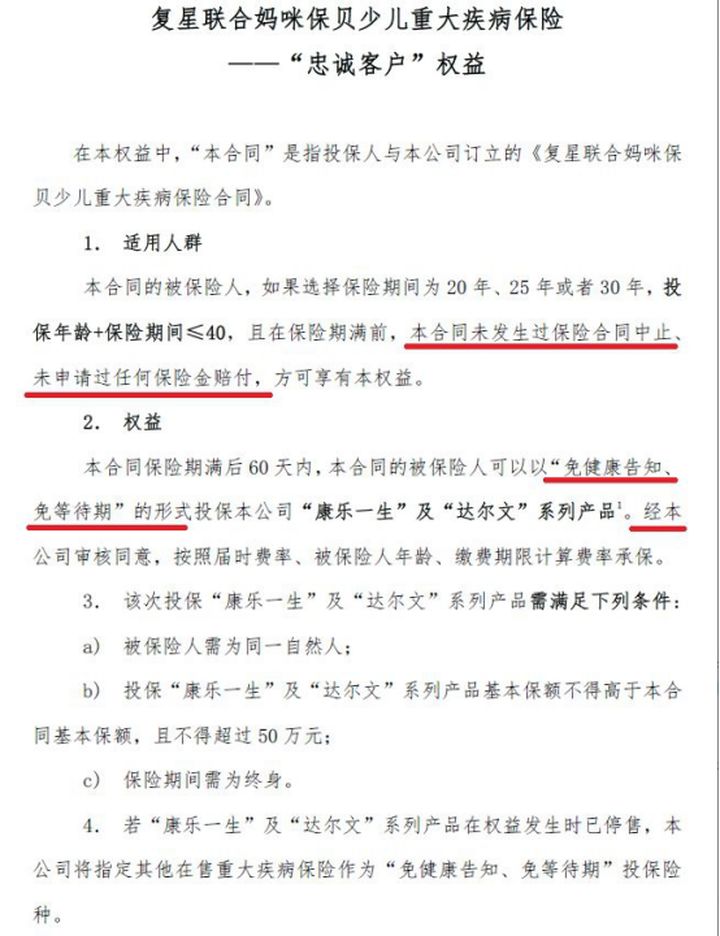

妈咪保贝有一大亮点,具备“忠诚客户”权益,可免健康告知续保新重疾。

权益具体的意思是:

如果被保险人投保时的年龄+保障时间≤40的话,在保险到期前,都可以“免健康告知、免等待期”直接转成复星其它系列的终身重疾险产品,且保障至终身。

这个权益很好的解决了「孩子在定期重疾险保障期内健康状况出现问题,将来可能买不了保险了」这个问题。

可以实现少儿定期重疾险和成人重疾的无缝对接,对客户来说非常有诚意了。不过既然这么如此,为了防止骗保,这个权益的使用,有一些限制条件:

第一,孩子之前必须从来没有申请过理赔;

第二,将来购买的终身重疾险,保额不能高于你现在投保的额度,也不能超过50万。

但这一个创新性的保障对于小孩未来抵御风险是非常实用的。

总的来说,健康福(少儿版)确实是不错的产品,但是妈咪保贝的保障明显更加全面而且每年要交的保费也比它少了将近2千元。

如果对妈咪保贝这款产品感兴趣的朋友,这篇文章千万不能错过:

「妈咪保贝」怎么样?值不值得买?深度测评baoxian.2239.com

其实给孩子买重疾险,和成年人购置重疾险的原则差不多,只要解决好这几个问题,就可以为孩子配置好重疾险:

1.选择足够的保额

重疾险都是考虑保额问题,成人投保考虑的是治疗费用、康复费用以及收入损失,小孩子投保同样考虑的是治疗费用、康复费用以及家人收入损失。

就像文章开头提到的,小孩子生病,父母需要停掉或者降低工作强度照顾孩子,因此小孩子购置重疾险同样需要高保额以抵消父母的收入损失。

但是我们应该怎么结合自身实际情况选择购置多少保额呢?有这个疑惑的朋友不妨看看这篇文章:

保险买多少保额合适?说说里面的门道baoxian.2239.com

2.保障期限

预算较为紧缩的话,可以之间购置定期重疾险,每年缴纳的保费比终身重疾险少,既不会对家庭经济造成很大的负担,还可以获得保障相当全面的重疾险。

如果是预算比较宽松的,可以直接购置终身重疾险。

想知道自己的实际情况适合终身还是定期的重疾险,看看这篇文章:

重疾险应该选择保定期还是保终身?baoxian.2239.com

3、一定要包含少儿重疾

孩子的免疫力比大人要低很多,患病的概率更高,治疗过程以及之后的康复期可能比成人所耗费的时间和金钱也更多。

而且有些疾病,基本只有孩子才会罹患,所以在很多成人重疾险中是不会包含这些疾病的保障的,这也是为什么重疾险会区分出少儿重疾险、成人重疾险,前者包含少儿特定重疾的保障。

因此,咱们在给孩子买重疾险的时候,最好选择包含少儿特定疾病的重疾险。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!