Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:538次 日期:2021-01-07 分类:保险文章

保险行业有这么一个有趣的事,只要哪款产品卖的好了,各大公司就纷纷抢着以这款产品的名字命名新品,像今天要讲的超级玛丽系列。

信泰有超级玛丽2号/3号Max、和泰有超级玛丽2020、光大永明有超级玛丽旗舰版……数下来差不多有10来款,不仅是不同的产品,还是多家公司的不同的产品,让人傻傻分不清。

不过虽然都叫超级玛丽,但保障上却大相径庭,现在市面上最热门的,保障最优秀的要属信泰人寿的超级玛丽3号Max,一直有着“性价比之王”的称号。

信泰人寿的超级玛丽3号Max有多优秀,与其他超级玛丽产品保障有什么区别,我们不妨一起来对比看看:

本文重点

一、超级玛丽3号Max重疾险保障内容大起底

二、热门重疾险对比,超级玛丽3号Max值得买吗?

一、超级玛丽3号Max重疾险保障内容大起底

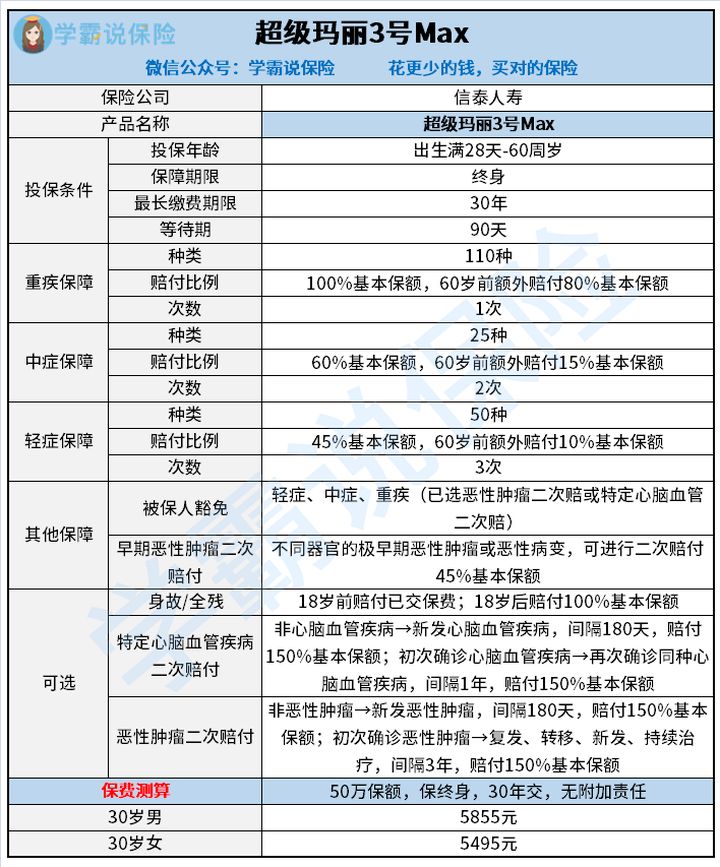

超级玛丽3号Max保障如何,一起上图来看一下:

下面来看一下超级玛丽3号Max的保障内容:

1.重疾保障

保110种重疾,60岁前确诊重疾可以额外赔付80%的基本保额,这个重疾赔付比例市面上很少有产品能够做到了。

60岁前家庭的重担都压在身上,需要承担的家庭责任更重,所以60岁前的保障力度要更大。

50万保额,60岁前确诊重疾,可赔90万。90万保额对于重疾的治疗康复基本是足够的,完全不用担心因为患病而导致家庭经济困难。超级玛丽3号Max这个赔付比例是实打实的厚道!

2.中、轻症保障

中症赔两次,每次赔付60%保额,轻症赔3次,每次45%保额。

与市面上大部分重疾险相比,超级玛丽3号Max的这个赔付妥妥的优秀的水平了。

最关键的是,除了赔付原本的60%基本保额和45%基本保额外,60岁前首次确诊中症、轻症中的一种,还额外赔付15%基本保额和10%基本保额。这也是市面上很多重疾险都无法做到的。

除了赔付比例,中、轻症最应该关心高发轻中症有没有覆盖到,我去看了一眼条款,高发的轻中症,超级玛丽3号Max都有涵盖,而且还将一些轻症归到了中症里,大大提高了它的赔付比例,一点不含糊。

3.可选恶性肿瘤、特定心脑血管二次赔

超级玛丽3号Max可选恶性肿瘤和特定心脑血管疾病二次额外赔付150%,赔付比例遥遥领先于市面上其他重疾险。

且癌症二次赔相对其他重疾险5年的间隔期,超级玛丽3号Max的赔付间隔设置是比较合理的。

不过,就算超级玛丽赔付比例这么高,保障责任这么良心,但我们也不能忽视了它的缺点,超级玛丽3号Max到底还有哪些猫腻,这里都给它扒下来了:

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

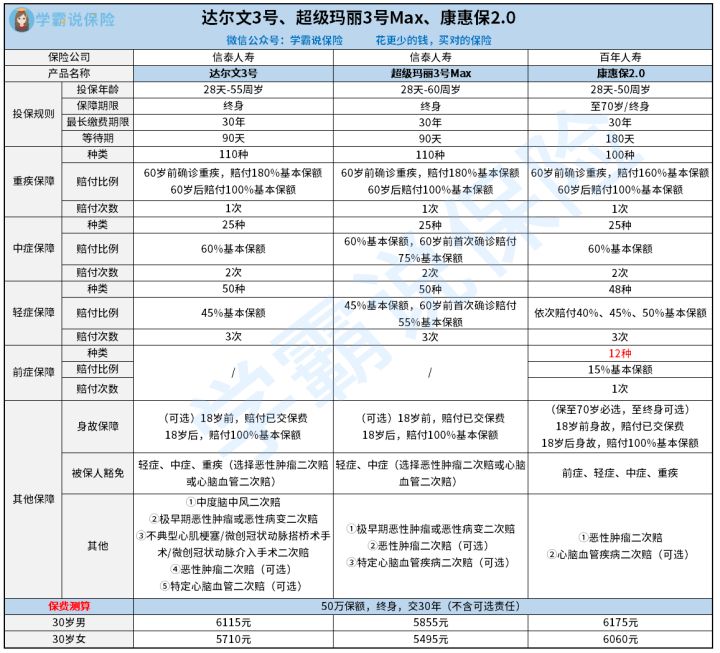

二、热门重疾险对比,超级玛丽3号Max值得买吗?

那么作为超级玛丽系列中保障优秀的产品,超级玛丽3号Max与市面上其他热门重疾险对比起来有什么优势没,还值不值得购买呢,我们一起来看一下:

直接说结论:

1、追求心脑血管保障——达尔文3号

达尔文3号在心脑血管疾病方面的保障力度是挺优秀的。首次中度脑中风可赔付60%基本保额,间隔1年后如果新发脑中风,再赔付60%。

间隔期设置比较合理,赔付比例上,达尔文3号的二次赔付责任也高于很多同类产品。

若是对达尔文3号有意向的朋友也别急着下手,先来看看达尔文3号有哪些不足:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

2、追求前症保障——康惠保2.0

康惠保2.0最大的优势就在于保障12种前症,赔付15%保额。

前症保障最大的好处就是降低疾病赔付的门槛,在发展成重疾甚至是轻症之前就可以进行相应的理赔,也能让被保人有资金及时就诊不耽误疾病的救治。

3、追求高额赔付——超级玛丽3号Max

超级玛丽3号Max的重症保障赔付比例最高可达180%、中症最高达75%,且附加的恶性肿瘤和心脑血管疾病二次赔付比例最多也可以做到150%。

相较于其他产品来说,超级玛丽3号Max的的赔付优势十分明显。

如果有意购买重疾险产品的朋友要抓紧时间了,重疾旧定义下的产品将在2021年1月31日前全部停售,不要错过这些优秀的重疾产品。