Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:359次 日期:2021-01-07 分类:保险文章

判断一款意外险好不好,无非看三个方面:保障内容、保额和保费(价格)。

比如说保障内容和保额:

保障内容要够全面,不管我是因意外住院,还是因意外身故/伤残,甚至说是猝死,这款意外险产品都能为我(或者我的家人)提供全面的保障;

保额要足够多,要考虑到被保人身故/残疾后,保险金能不能维持其家庭的正常生活。

当你带着这几个判断指标,再去看大护法意外险时,一眼就能看出它好不好了:

众惠相互「大护法」保障内容详析baoxian.2239.com

众惠相互「大护法」保障内容详析baoxian.2239.com

大护法保障内容分析

购买意外险注意事项

一、大护法保障内容分析

大护法有四个版本,这四个版本的保障内容基本一致,只是至尊版有两点前三个版本不太一样:

(1)至尊版的报销范围是不限社保的,经社保报销0免赔,100%报销,未经社保报销有100元免赔,80%报销。

(2)至尊版是没有交通意外保障的,但多了一项住院津贴保障。若被保人因意外住院,每天可获得150元的津贴。

除了这两点外,四个版本的保障内容就没有什么区别了,都包含了三个方面:意外身故/伤残、意外医疗和猝死保障。

1、大护法保障内容分析

(1)意外身故/伤残

这项保障是所有意外险的基本保障,不同意外险对身故/残疾的赔付条件有所不同,大护法的意外身故/残疾赔付如下:

至于意外伤残,大护法跟其他意外险没什么不同,都是按照伤残比例来进行赔付的。

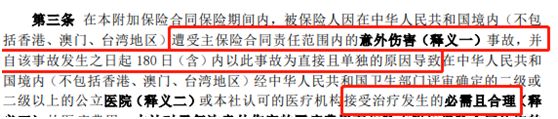

(2)意外医疗

先看大护法的意外医疗赔付定义:

也就是说,不管你是打球崴脚、被开水烫伤,还是跑步扭到腰等等,只要是意外治疗产生的费用,都可以进行报销。

但是大护法有一个不足就是:意外医疗有免赔额,除了至尊版经社保报销后0免赔,其他任何情况下,大护法都有100元的免赔。相较于那些0免赔的意外险,还是有差距的:

2020年,最值得买的意外险都在这里了baoxian.2239.com

(3)猝死保障

现在很多人都是工作996,周末不想动的状态。所以很多打工人都是处于亚健康的状态,很容易出现胸闷、呼吸困难等症状。

再加上近年来我国猝死人数越来越多,猝死率越来越高,这项保障更应该得到重视,毕竟身体状况摆在那儿,不可不妨。

2、保额

大护法意外险保额有10/30/50/100万可选,大家可以根据自己的经济收入和实际需求来进行选择。不过我建议大家选择50或100万保额,这样能更好的抵御风险。

总的来说,大护法的性价比还是挺高的,一年不到300块就能买到100万保额和5万的意外医疗,可能平时我们出点小意外,去医院开点药,都要花上好五六百。如果你是追求高性价比、高保额、保障内容全面的上班族,近期又有买保险打算,是可以考虑这款产品的。

当然了,市面上不止这一款意外险,要是你认为这款产品不符合你的期望,完全可以选择其他高性价比的意外险,但在购买时要注意几点。

二、购买意外险注意事项1、尽量选择短期意外险

现在很多人看医疗险有长期,重疾险有终身,就想着意外险也买一个长期的,其实没有必要。

意外险不像上面说的险种有等待期,而且跟年龄和身体健康状况关系也不大,全年龄段一口价,不用担心续保。

所以,买个当下最好的就行了。

2、意外医疗是否有免赔额

通常意外医疗的免赔额越高越不值得购买,比如小蜜蜂超越版的意外医疗免赔额—100元,这是大部分人可以接受的。

如果你的免赔额是一万,那被保人出个小意外,只是在医院住了一个星期,花费三四千,那怎么办?所以我们一定要注意这个免赔额:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

3、保额要足够多

我们买意外险就是想在发生意外的时候有一个保障,如果保额过低很可能对我们没有什么帮助,所以意外险保额最好还是选择50万。

但是也没必要太高,保额太高肯定会提升保费,我们保费预算通常是我们年收入的10%,太高的话会影响我们的正常生活。

如果大家不确定自己要买多少保额,可以看一下这篇文章的分析,做个参考:

保险买多少保额合适?说说里面的门道baoxian.2239.com

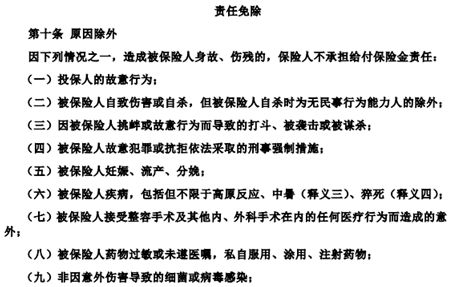

4、注意免责内容

很多意外险不是所有意外伤害都赔付的。

当被保人因这些情况产生的治疗费用,保险公司是不会进行报销的。那“这些情况”就我们常说的免责内容。

比如大护法的部分免责内容:

所以你一定要注意免责内容,防止后期出现理赔纠纷。如果你符合理赔条件而保险公司拒赔,别担心,有方法能帮你成功理赔:

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!baoxian.2239.com