Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:581次 日期:2021-04-01 分类:保险文章

最近,学姐的小姨有意购买一份重疾保险,但是在却看到一篇“40岁就不要买重疾保险了”的文章,心中有了疑虑。

对此学姐想说,大错特错!真到生病的时候可不要追悔莫及!

下面就以此为话题,和大家详细说说,40岁到底要不要买重疾保险。

本问阐述较为详细,学姐这里也整理了一份精简版,感兴趣戳:

40岁到底要不要买重疾保险?如果不出险,钱不就白花了?baoxian.2239.com

40岁到底要不要买重疾保险?如果不出险,钱不就白花了?baoxian.2239.com

>>40岁有必要买重疾保险吗?

>>购买重疾保险时有什么要注意的?

学姐很肯定的回答,40岁有必要买重疾保险!下面就给大家详细说说原因。

1. 患病概率上升

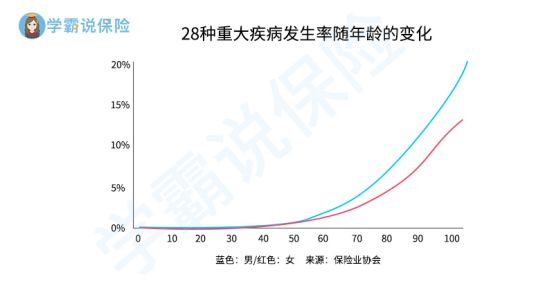

先来看一张患病概率图:

如图可见,重疾保险保障的28种重大疾病的发病率,在40岁开始急速上升。

这个年龄段的人群,身体机能逐渐衰退,患病风险也逐渐升高。

面对疾病风险,人类是毫无还手之力的,但是可以通过购买一份重疾保险,将风险转移。

2. 治疗费用高昂

上文说了患病风险,可能很多小伙伴都会不以为意,其实是没有意识到风险的严重性。

倘若不幸罹患重疾,所需要的治疗费就是一座压垮人的“大山”,我们来看看这张图:

根据数据统计,重疾的治疗费用在30-70万,倘若不幸罹患重疾,这高昂的治疗费用你能支付的起吗?

并且,在40岁这个年龄段,身上肩负着非常重的家庭经济责任:上要赡养老人、下要抚养孩子,身上可能还各种债务缠身,比如车贷、房贷。

罹患重疾,卧病在床,经济收入中断,连基本的生活可能都难以维持,更别说是偿还债务、养育家人和孩子了。

所以,40岁人群购买重疾保险是非常有必要的,不仅是对自身的保障,更是对家人、孩子负责。

不知道买什么重疾好?别着急,贴心的学姐都整理好了:

推荐给40岁左右的你,十大便宜好价的重疾保险大盘点!baoxian.2239.com

在购买重疾保险的时候,有很多小细节是需要注意的,下面学姐给大家详细说说:

重疾保险购买要点一:保额充足

重疾保险的保额要购买充足,过高过低都不合适。

如果重疾保险的保额太低,保障力度就不够,不足以抵御疾病带来的风险;保额太高,所需缴费的保费也会升高,就会增加自身的保费压力。

而重疾保险的保额一般依据三个方面的因素:重疾治疗费用、补偿收入损失和日常支出。

一般而言,重疾保险保额选择50万保额是最合适的。

如果预算充足,可以适当增加保额;倘若预算有限,重疾保险的保额最好不低于30万。

篇幅有限,学姐只能在这简单说明,想了解更详细的内容可以看看这篇文章:

重疾保险买多少保额合适?说说里面的门道baoxian.2239.com

重疾保险购买要点二:保障期限最好选终身

重疾保险的保障期分为:保定期或保终身。

在预算充足的情况下,建议选择充足的保额并且保障终身;倘若预算有限,至少保至70岁,因为据数据显示,我国人均寿命在七十多岁。

如果你不知道自身情况该如何选择重疾险的保障期限,不妨看看专家怎么说:

重疾保险应该选择保定期还是保终身?baoxian.2239.com

重疾保险购买要点三:拉长缴费期限

重疾保险的保费其实是和房贷、车贷相似的。

保额相等的情况下,选择的缴费期限越长,每年的保费就越少。

所以学姐会建议大家尽量拉长重疾保险的缴费期限,这样就能减轻自身的缴费压力了。

不过,不同险种在缴费期限的选择上也是不一样的,快点击下方链接获取最合适你的缴费年限吧:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!