Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:406次 日期:2021-01-07 分类:保险文章

2020年还有1个多月时间就结束了,各家保险公司也在如火如荼的准备明年的开门红。

新华人寿就出了一款年金险——惠金生。

这款产品承保了关爱金+生存金+满期金+复利增值,实际收益最高可达到5.35%!

听起来倒是不错,但是惠金生实际收益真的有这么高吗?要算一算才知道!

准备买年金险的朋友们,可以看看这篇防坑指南>>

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

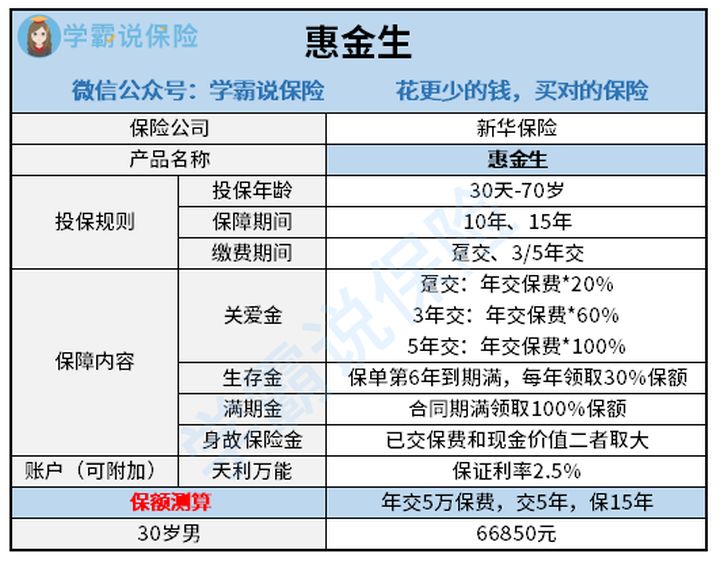

新华惠金生保障内容大揭秘

新华惠金生实际收益真的有5.35%这么高吗?

要知晓一款保险的保障如何,就必须先了解它的保障内容。

学姐把惠金生的保障内容整理出来了,大家先简单看一眼惠金生:

先来看看惠金生的投保规则:

惠金生的投保年龄是出生满30天至70周岁,惠金生保障期限只能选择10年或者15年,最长缴费时间是5年。

相对来说,惠金生的保障期限和缴费期限都比较短,可选择的范围比较小,年金险的返还形式是前期返还少,满期基本返保费,前少后多,需要长期持有;惠金生的保障期限这么短,根本没有办法保障终身。

再者,短期缴费的压力实在太大了,普通人要想拿出上万块钱来理财,接下来的日子可能就得喝西北风了。

所以我们平时买保险,缴费期限一般越长越好,缴费期越长,分摊在每一年中的保险费用越少,用较少的钱能有较高的保障,杠杆才更高。

那缴费年限怎么选择才划算呢?来看看这些小妙招>>

或许有些人觉得只要惠金生收益足够高,其他什么都不是大问题!

那学姐就帮大家算一算,惠金生到底能领多少钱?

二、新华惠金生实际收益真的有5.35%这么高吗?新华惠金生的收益分为两部分,其中一部分是固定收益(关爱金+生存金+满期金),是固定给付的,收益明确;而惠金生另一部分收益来自万能账户,既可以第二次增值,也就是实现复利增值,虽然保底利率是2.5%,但是惠金生的这一部分收益是不确定的。

下面学姐以例子的形式为大家分析一下,惠金生会有怎么样的收益?

赶时间的可以直接看这篇文章>>

新华开门红「惠金生」:三金+复利增值赚翻天?别做梦了!baoxian.2239.com

假如10岁的小明,投保了惠金生,年交保费10万元,5年交完,保障期间为15年,那么小明将获得惠金生的收益有:

1、惠金生关爱金

根据惠金生合同规定,5年交,可领取关爱金为年交保费的100%,领取一次。

也就是说,等小明35岁那年可一次性领取10万元。

2、惠金生生存金

第6-14个保单年度,每年领取基本保额的30%,一共领取9次;

根据投保页面,30岁男性,5年 ,每年交10万,测算出保额为133700,则小明36-44岁期间共领年金为133700*30%*9=360990元。

3、惠金生满期金

满期金很好理解了,第15年满期领保额的100%,根据上面测算出惠金生的保额,小张在45岁时可以领取满期金133700元。

这么看下来,好像也领了不少钱,等学姐算出来具体的收益之后,你就知道它到底有多低:

惠金生年金险的内部收益率居然只有2%!!!

不是学姐瞧不起,就这水平,现在把钱存进余额宝年利率都不止2%。

4、惠金生万能账户

如果第一部分的年金返还部分没有领取,就会进入万能账户按照一定的利率进行增值。这个才是获取利益最大的点。

新华惠金生年金险搭配的万能账户保底利率是2.5%,即使保险公司经营不上,万能账户最少还有年复利2.5%的利率。

但是考虑到通货膨胀,买保险理财产品,拿保底利率,是赚不到什么钱的。

那惠金生真实的利率有多少呢?

这个是根据保险公司每个月的实际结算,一般会在官网上公布,可以自己上官网或者打电话给客服咨询。

但需要注意的是,惠金生万能账户的领取是有限制的,是在下面两个之中的较小者领取:

例如已交保费是20万,但是万能账户已经增值到30万,已交保费的20%是4万,账户价值的10%是3万,那么最多只能领取3万……

整体来说,惠金生年金险的收益并没有业务员口中说的那么高,如果想要较高收益的理财年金险,可以看一下市面上除了惠金生还有哪些年金险值得购买的>>

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!