Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:559次 日期:2021-04-01 分类:保险文章

去年年底重疾新规还没实施,很多保险公司都持观望态度,而和谐健康保险公司首当其冲,快人一步推出了这款福满一生重疾险,在当时,福满一生的保障、赔付比例各方面还吸引了很多消费者的关注。

而直到目前,其他保险公司已经推出很多新产品,和谐健康福满一身重疾险还能保持其竞争力吗?我们险把福满一生重疾险放在在全国的热门重疾险对比看看:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文重点:

和谐健康保险公司如何?

和谐健康福满一生重疾险怎么样?

一、和谐健康保险公司如何?

和谐健康是是经中国保险监督管理委员会最早批准开业的全国性、专业性健康保险公司之一,公司注册资本金21亿元。目前,公司总部设在成都,拥有上海、江苏两家省级分公司及六家地市级机构,初步形成了覆盖华东地区的服务网络,实力不小的!

不过,和谐健康保险被安邦保险集团卖掉了,这点让人很担心,现在还能买它家的保险产品?

在这学姐给大家一针镇定剂,即使和谐健康保险公司被卖、被接管了,它的保险业务还是能够正常进行,买了保险的话保单不会有任何影响,依旧生效,该理赔的还是会理赔的。被接管的保险公司会怎么样,详情可看这篇文章:

保险公司被接管了,我买的保险怎么办?baoxian.2239.com

二、和谐健康福满一生重疾险怎么?

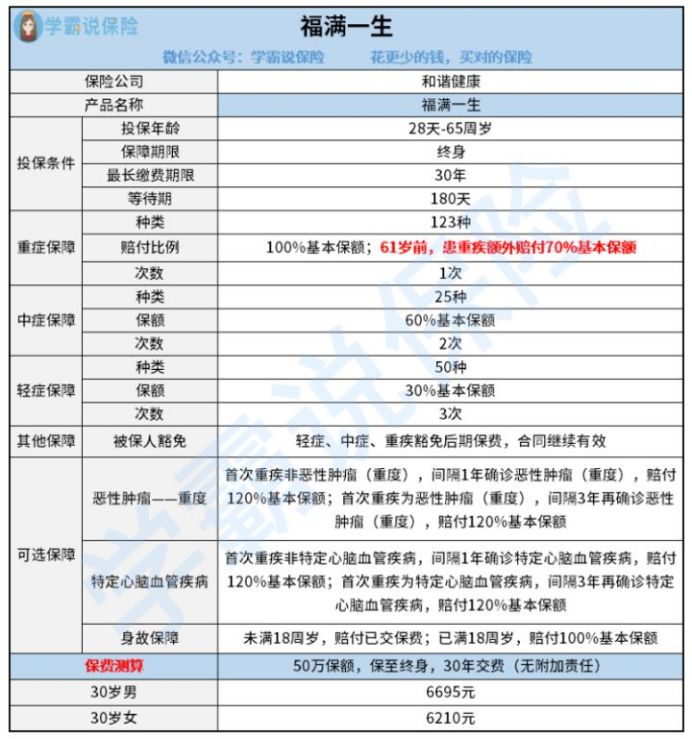

我们重点来看福满一生,这张图是它的保障形态图,方便大家理解:

福满一生的保障内容一看上表便知了,所以这里就不详细给大家一条条地讲解了,我们直接来看看这些保障好不好。

福满一生的亮点有这些:

1、重大疾病保障赔付力度大

福满一生的重大疾病保障在被保人61岁前可以赔额外赔付70%,也就是如果投保人买了50万保额,那被保人在61岁前不幸罹患重疾的话,就可以获得85万理赔金,目前重疾的平均治疗费用在30万元左右,这笔钱用于支付医疗费用,剩下还可以用走康复治疗、家庭生活开支等等!

2、高发疾病额外赔付

癌症和心脑血管疾病是重大疾病中发病率很高的,所以现在越来越多的人选重疾险会看中这两项疾病的额外保障,福满一生也不错,这两种疾病都有保障,间隔期也设置很合理。

对这两种疾病额外保障不清楚的,这篇文章有专业的解释,看完就知道了:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

3、有原位癌保障

原位癌现在已经不属于新定义重疾险里轻症的保障范畴了原位癌早期发现治愈率高,还能有效阻止其发展为重疾,现在除非有保险公司在产品上有自行添加保障,重疾险基本不会自带这项疾病保障。

买了和谐健康福满一生,一旦确证原位癌,符合条件就可获得赔偿金,这一点值得夸一夸。

大家可别只看了亮点就直接下手了,学姐可也发现福满一生的不少猫腻:

1、等待期长

目前市面上不少重疾险产品的等待期是90天,而福满一生的等待期是180天,足足多了一倍。要知道,等待期内,发生保险事故,保险公司是一分钱都不赔的,所以等待期越短对我们被保人越好:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

2、可选保障捆绑销售

本来福满一生对癌症和心脑血管疾病有额外保障是件很不错的的事,但仔细研究,福满一生居然做出了骚操作,规定了这项疾病保障必须同时选择,不能仅附加其中一种,这强买强卖的味道也太明显了吧,别的重疾险这两项责任可分开让人自由决定的。

3、保额有限制

福满一生重疾险的保额还有分地区限制的,A类地区0-9岁最高可投保30万、10-40岁50万、41-45岁40万,其余年龄或B类地区更低。重疾险的保额最体现出其杠杆作用,保额太低的话,后面理赔可是很吃亏的:

保险买多少保额合适?说说里面的门道baoxian.2239.com

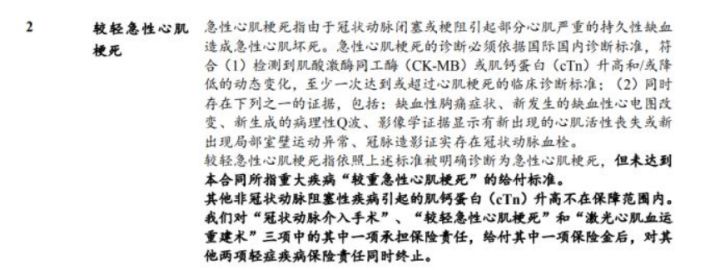

4、轻症存在隐形分组

福满一生的轻症赔付也不像表面上看的没有分组那样简单,冠状动脉介入手术、较轻心肌梗死、激光心肌血运重建术只能三赔一,不是完全不分组的啊!原文条款在这里:

不得不说,这点福满一生藏得可够深的,稍微不够细心的人还真不好发现。

和谐健康一生重疾险总体来看,在重疾险市场里算是中等偏上水平,之前还以为这款还值得购买的朋友,再仔细看清它里面的保障到底适不适合自己:

和谐健康「福满一生」值得入手不?得知真相后,我收回了手……baoxian.2239.com

对福满一生失望的小伙伴也别担心找不到好产品,学姐推荐这几款就挺不错的,不妨拿来与福满一生对比看看,说不定里面就有更合适的:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com