Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:533次 日期:2021-01-07 分类:保险文章

上周末,学姐回到小区楼下遇到对门的大哥,拉着我问:保障疾病的保险买哪个比较好?

学姐说:能提供疾病的基础保障就是重疾险和百万医疗险。

大哥说:不要重疾险,太贵了,要一个百万医疗险就行了!

说到保障疾病的保障,很多人觉得买了百万医疗险就万事大吉了。

很大一部分原因是觉得重疾险太贵了,而且合同条款比较难懂。

但是学姐想说的是,重疾险和百万医疗险,这两个险种并不是能互相代替的关系。

要想保障全面,最好重疾险和百万医疗险都配置上。

而且,重疾险也并不是都很贵,也有不少好的产品是便宜好价的:

十大便宜好价的重疾险大盘点!baoxian.2239.com

十大便宜好价的重疾险大盘点!baoxian.2239.com

>>重疾险有什么用

>>医疗险都能保证续保20年了,还有必要买重疾险吗

>>怎么买重疾险最划算

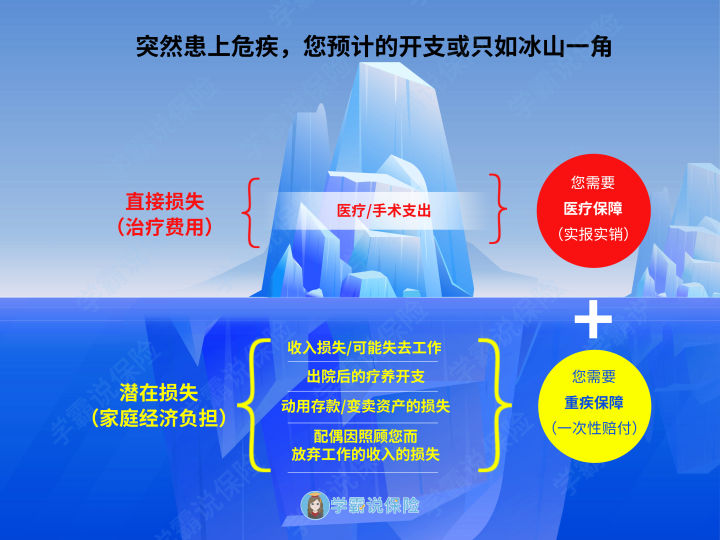

一、重疾险有什么用重疾险,也就是我们常说的重大疾病保险,最通俗的叫法是大病保险,是用来转移重大疾病带来的风险的一种有效保障手段,确诊约定的重疾,或者达到重疾约定的程度,保险公司将直接给付一笔钱。

这笔钱可以用来治病,也可以用于弥补收入损失。

重疾险的本质是收入损失险,为什么这么说呢?

如果家庭中有一个人不幸得了重疾,光是治疗费用就要几十万了。

如果是小孩子患病,父母双方得有一方辞去工作来专门照顾生病的孩子,那家庭收入就会减少一半。

如果是大人得病,住院了不能赚钱养家,但是自己的父母、子女、爱人还是要生活,生活就要钱,房贷车贷等全都需要钱,钱怎么来?

此时重疾险就发挥了作用。所以重疾险最主要的作用是弥补患病期间的收入损失。

而且重疾险是确诊重疾或达到重疾的一定程度后,保险公司一次性赔付赔偿金,这笔钱可以自由支配,可以用来治疗,也可以用作其它用途。

如果你重疾险的保障内容不清楚,不知道它保哪些疾病,建议读读这篇文章:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

所以,重疾险的作用是很大的,越是抵抗风险能力弱的人群越需要。

二、医疗险都能保证续保20年了,还有必要买重疾险很多人觉得花了几百块买了医疗险就没有必要花上千块买重疾险了。

但是,这两个险种是不一样的,只买一种的保障是不全面的。

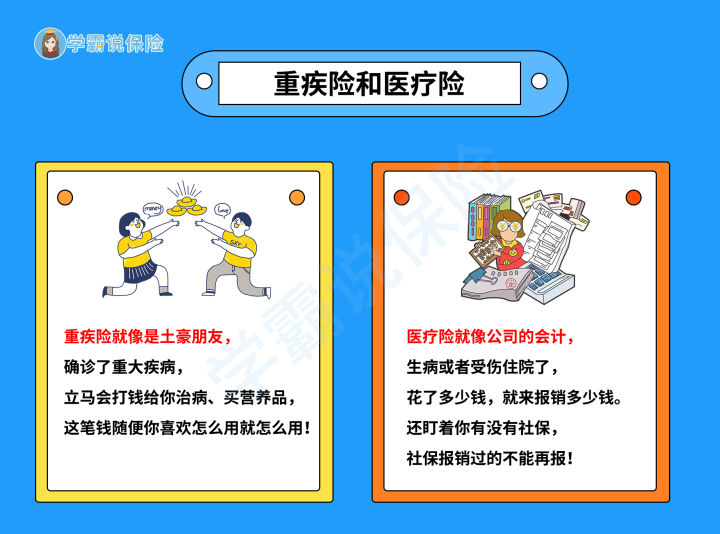

重疾险和医疗险的保障方式

重疾险和医疗险的保障方式

重疾险和医疗险的区别在于:

1、理赔方式的不同

>>重疾险是直接赔付型,即一旦确诊癌症或者达到合同中规定的一定程度的重疾,就可以得到理赔。

并且一款好的重疾险其实并不贵,市面上也有很多便宜又保障给力的重疾险产品,学姐都找出来了,需要的直接拿走:

十大值得买的热门重疾险大盘点!baoxian.2239.com

>>医疗险则是对发生的医疗费用进行报销,属于报销型。

举个例子,如果不幸得了重大疾病,比如癌症,重疾险可以立即赔付,用于大病的治疗或其他方面,这个钱就完全属于自己,没钱治病的时候相当于救命钱了。

而癌症治疗的费用可在医保报销后再进行医疗险报销,两者完全是相互补充的。

二者的关系看下图会更直观:

重疾险和医疗险的区别

重疾险和医疗险的区别

2、保障期限不同

重疾险一般可以选择定期或终身的保障期限,而医疗险通常都是一年,到期就要续保,所以假如只买一种,那在保单到期之后,就只能“裸奔”了!

目前市面上有一些6年内保证续保的医疗险,甚至有保证续保20年的百万医疗险,但是保证续保期到期后,如果因身体健康状况无法续保的话,那还是“裸奔”状态。

总的来说,医疗险和重疾险都是有必要同时配置的,都是管你生病的。

得了病,医疗险报销医疗费,重疾险给钱,双重防护,只买一种那风险就会大大提升了。

一款产品有好的方面也有一定的不足,适合自己的才是最好的,关于重疾险产品的挑选也一样,可以根据从以下这些方面来选择合适的。

1、保额要合适且足够

通常来说,重大疾病的治疗费用往往是很高的,所以重疾险的保额也必须充足才能起到风险转移的作用。重疾险的保额在个人年收入的3~5倍之间是较为合适的。

因为保额过高的话,也就意味着保费多,所以投30万或50万保额的重疾险的人居多,地区的不同选择的额度也会有所差别,一线城市建议选择50万的保额,毕竟消费和收入水平都比较高。

2、优先考虑消费型的产品

消费型重疾险最大的优势是便宜,返还型重疾险的价格一般是消费型的3到4倍,性价比不高。

如果你不知道哪些是消费型重疾险产品,可以看看学姐精心挑选出来的这十款产品,都是非常不错的选择:

十大值得买的热门重疾险大盘点!baoxian.2239.com

3、保障期限优先考虑保终身

这一项直接建议保终身,如果预算有限的可以选择保定期,但是最好也不要低于70岁。

这其中的门道,可以看这篇文章去了解:

重疾险应该选择保定期还是保终身?baoxian.2239.com

总的来说,有了医疗险还是很有必要买一份重疾险的,二者相互配合才能达到较为全面的保障。

当然了,买保险也不是一件容易的事情,购买之前最好下点功夫去研究,或者找专业的人士咨询。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!