Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:1018次 日期:2021-04-02 分类:保险文章

学姐在后台经常会收到这几个问题:

“轻症豁免是什么意思?有坑吗?”

“豁免就是不用交保费了吗?”

看来大家对轻症豁免都还是比较陌生的,今天学姐就带大家好好盘一盘这个知识点~

下文涉及到较多的保险专业名词,开始分析前大家不妨先自主恶补下相关知识点哦:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

>>轻症和轻症豁免是什么意思?

>>轻症豁免和重疾豁免有什么区别?

保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故/全残/重疾/中症/轻症/前症等),由保险公司批准后,投保人可以不再缴纳后续保费,保险合同仍然有效。

简单地说,就是投保人在一定条件下可以不用交钱就能继续获得保障。

像这种可以薅保险公司羊毛的神仙条款,大家必须认真了解起来:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

轻症豁免很好理解,即触发豁免的条件是投/被保人罹患轻症。

很多小伙伴会误以为轻症是指常规的感冒发烧、肠胃炎等小病,其实不是这样的,轻症一点也不“轻”。

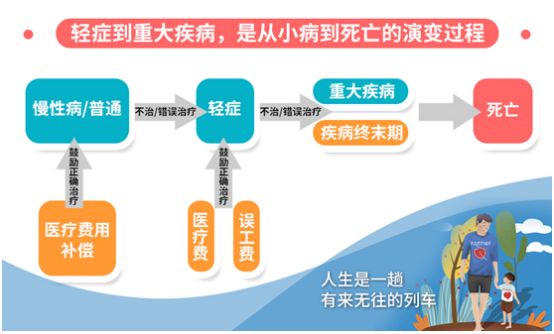

大家可以通过以下图片直观地认识一下轻症:

轻症就是重要器官发生病变或重大疾病还在前期、较轻时的症状,还不能达到重疾的理赔标准。

比如原位癌、轻微脑中风等都属于轻症责任,达不到重疾的理赔标准。

如果说我们购买的重疾险产品带有轻症保障,那么就大大降低了理赔门槛,让患者能有钱及时进行治疗,避免轻症疾病恶化。

分析到这里,相信大家也了解轻症和轻症豁免到底是什么了,下面我们来看看这和重疾豁免有什么不同。

二、轻症豁免和重疾豁免有什么区别?同样是豁免,但是轻症豁免和重疾豁免会有两点不同:

1. 后续的保障不同

>>重疾豁免

假设小明购买了一份多次赔付的重疾险。如果小明不幸罹患肝癌,可以拿到重疾赔偿金,也豁免后续的保费。

但是小明的保单只剩下其它的重疾保障责任。轻症、中症、身故保障都是没有的了。

如果是不分组的重疾险,则除了恶性肿瘤外,其它的病种还可以保障。

如果是分组的重疾险,则恶性肿瘤所在这一组的重疾病种外,其它组的重疾病种还可以保障。

>>轻症豁免

假设小明不幸罹患轻症原位癌。那么,他可以拿到轻症赔偿金,并豁免后续的保费。

保单除了把这个原位癌这一病种从保障责任里剔除外,其它的保障均在,没有变化。也就是说,除了原位癌,其它保障一样不少。

2. 保单的现金价值不同

保险公司每年会从投保人所交的保费中提取一部分放在保单帐户里,成为现金价值,可以理解为是投保人存在保险公司的一笔钱。

这笔钱是属于投保人的。投保人可以在退保时获得,也可以质押贷款。

更多现金价值相关的内容,可以点击下面链接了解:

超全!你想知道的保险知识都在这baoxian.2239.com

>>重疾豁免:保单的现金价值归零

还是假设小明购买了一份多次赔付的重疾险。小明如果不幸罹患肝癌,出险理赔后,保单的现金价值将会归零。

除了保单剩余的重疾保障外,保单的帐户里不再有钱,也不再有其它的保障。

>>轻症豁免:一般来说,保单的现金价值不受影响

如果小明在交费第二年,不幸罹患轻症原位癌。

那么,小明豁免了剩余保费、继续享受保障的同时,还可以得到保单的现金价值。想要退保的时候,可以把这笔钱取出来。

另外,这不是绝对的,少部分产品确诊轻症后,现金价值也会归零,务必要警惕这类产品!

曾经也有小伙伴问过学姐“投保后先得一个轻症,豁免保费后再退保或得重疾是不是最划算的?”

当然不是!学姐认为最划算的是:大家都身体健康、平安喜乐。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!