Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:923次 日期:2021-04-16 分类:保险文章

两全保险的全称是生死两全寿险。顾名思义,也就是既保生,也保死的人寿保险,是生存寿险和死亡寿险的结合。

这么看两全险的保障似乎“天衣无缝”,真是这样吗?别急,看完下面的文章再决定吧。

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

本文重点:

什么是生死两全险?

两全险真的值得买?

1、什么是两全险:

两全险属于寿险中的其中一种,可以简单理解为生存寿险(满期被保险人仍生存就给付保险金的寿险)和死亡寿险(以在保险期间内被保险人身故为保险金给付条件的寿险)的组合。

所以,两全险的主要保障内容为“满期保险金”和“身故保险金”两部分。

这里需要注意的是,两全险的“满期保险金”大多为满期返还一定比例的保费,像返还100%保费或150%保费,“身故保险金”给付的才是保险金额。如果把满期保险金当做定期储蓄的话,那么大部分产品的年利率在2.5%左右。

2、两全险的销售模式:

目前市场上比较少“单纯”的两全险,保险公司一般是把两全险作为组合险销售,又或者增加给付生存年金的内容、附加万能账户,作为理财险销售。

举个例子,像平安人寿保险公司的“安心无忧”保险计划的产品形态就是主险安心无忧两全险,附加安心无忧重疾险。进而组合成了一款“返还型重疾险”销售。想进一步了解这款产品的话,可以看看下面的产品测评:

平安安心无忧返还真的划算吗?一文告诉你真相!baoxian.2239.com

不过目前市场上更多的是像横琴人寿“金满意足”这样的年金型两全险产品。

被夸爆的【金满意足】两全保险是真的好吗?今天,我来告诉你们真相!baoxian.2239.com

存在即合理,两全险这一险种能一直经久不衰,粉丝一波接一波也是有一定道理的。只要弄清楚以下这些问题,并且能接受的话,有些两全险还是值得购买的。

1、两全险本身没有疾病保障

如上文所讲,两全险是属于寿险一类,保障内容其实只有“身故保障”,是没有疾病保障的。如果想要获得疾病保障,那么还是得另外投保重疾险、医疗险等健康险。

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

要是保险公司有提供附加险的话,也可以额外添加一份附加险。不过附加重疾险的话,那还需要注意“保额共享”的问题。

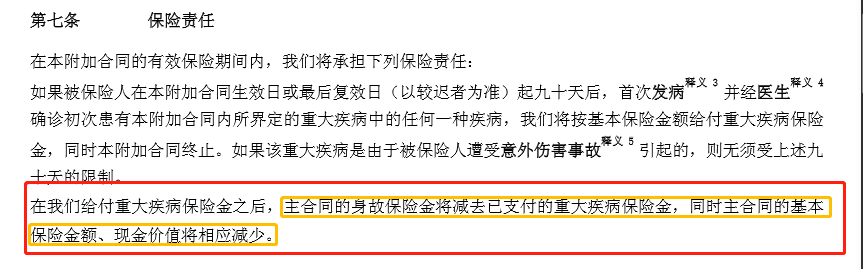

2、主险、附加险保额共享问题

如下图所示,有些重疾附加险在保险责任一项往往会有这样一行字“在给付重大疾病保险金后,主合同的身故保险金将减去已支付的重大疾病保险金,同时主合同的基本保险金额、现金价值将相应减少”。

这是什么意思呢?举个例子:

张三买了50万保额的两全险,同时附加了49万保额的重疾附加险。

等待期后张三不幸确诊了“恶性肿瘤——重度”,保险公司按照保险合同的约定在给付49万保额后,主险“两全险”中身故保障的保险金额就减少至1万元了(50万-49万=1万)。

如果在数年后,张三不幸身故了,那么保险公司将只给付1万元的身故保险金额。

所以学姐其实不太建议大家购买这样的组合险。交了两份保险的钱,却只享有一份保险的保险金额。如果既想要有高保额的身故保障,也想要有疾病保障的话,学姐还是建议分开购买。

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

此外,还需要注意的是两全寿险的保费一般会比较高一些,保险杠杆也相对没有定期寿险和终身死亡寿险那么高。如果追求高保险杠杆(即以较低的保费买到较高的保额),那么最好还是选择其他类型的寿险产品吧。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!