Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:6278次 日期:2021-04-19 分类:保险文章

据新华网报道,平安养老去年推出的平安安之心养老年金保险的保费规模突破了100亿。它上线也不到1年,保费规模就这么大了,成功吸引了学姐的注意。

学姐在官网看到,这是一款万能型的年金险,也就是能把保费放进万能账户进行二次增值。

学姐之前说过,万能险涉及的水很深,不注意这些很容易就被坑了:

买万能险究竟能赚多少钱?别被卖了还乐滋滋......baoxian.2239.com

买万能险究竟能赚多少钱?别被卖了还乐滋滋......baoxian.2239.com

平安安之心养老年金真的万能吗?收益情况如何?真的能养老?测过才知道!

本文重点:一、有图有真相!平安安之心养老年金保险内容大揭底

二、平安安之心养老年金收益就这?安的是什么心?

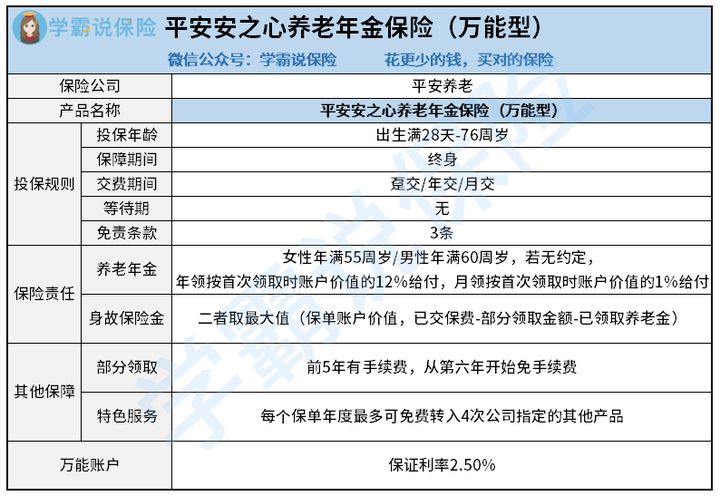

学姐把平安安之心养老年金的保障内容制成了一张图表,方便大家理解:

就学姐来看,平安安之心养老年金保险挺简单的,可以概括为以下要点:

1、漫长的领取时间

从名字上看,就可以知道平安安之心是专用于养老的年金保险了,所以它的年金领取时间设置为——女性55岁开始可以领取年金,男性60岁才能开始领取。

这样看似很合理,但其实带来的收益不高。有些年金险,并不专用于养老,但从投保后5年就可以领,且领到终身,因此也能起到养老作用,但它的收益更多,IRR收益率更高!

所以学姐建议,真的没必要在“养老”二字上死磕。这些年金并不专用于养老,但也能起到养老功能:

性价比排名前十的商业养老保险大盘点!baoxian.2239.com

2、两种领取方式

平安安之心养老年金保险有两种年金领取方式:月领、年领。

但要注意,不同的领取方式决定了能领多少。平安安之心养老年金保险规定,月领的话每月领1%账户价值,而年领则是每年能领取12%账户价值。

两种领取方式,一方面让被保人的选择自由度提高了,另一方面也可以防止一些人一次性将1年的养老金花完了。因此平安安之心养老年金保险的领取方式的设置,也可以是一个优点了。

不过领取方式不能代表它的收益就很好了,学姐算了算这款平安安之心养老年金保险的IRR,发现了这个猫腻!

二、平安安之心养老年金收益就这?安的是什么心?我们购买养老年金险,主要是为了在年老时,有充裕的资金去度过晚年生活。此外,我们选择有万能账户的平安安之心,这也反映我们还是希望领到的钱能多一点的。

真正好的万能账户长什么样子呢?它们会告诉你答案:

十大【值得买】的万能险大盘点!baoxian.2239.com

但平安安之心养老年金是不是这样的产品呢?我看有点悬。

1、低IRR收益率

学姐以30岁男性投保做个案例,得到的IRR收益率如下图:

一般说来,随着领取时间越长,IRR收益率也会相应地增加,但是可以看到30岁男性,每年缴2万,缴到60岁,但不管什么时候领取,收益率都保持2.51%!

通胀在变,而IRR不变,也就是钱只会越来越不值钱。到90周岁再领,IRR居然下降了!我的天哪!

2、领多少减多少的保单账户价值

别看上面的累计领取金额这么多,领取年金得建立在保单账户价值有钱的前提上,保单账户价值一旦没钱,合同终止,你就没得领了。

平安安之心养老年金险保险规定,每次给付养老金后,保单账户价值按给付的金额等额减少,所以保单账户从领取后便一直在减!这么个减法,说不定哪天就减没了!!!∑(゚Д゚ノ)ノ

虽然平安安之心养老年金保险万能账户保底利率为2.5%,还算可以。但若保单账户价值一直在减少的话,利息也会越变越少,而领的钱又很多,此消彼长,所以保障账户价值被扣完也是迟早的事。

说好的养老保障,最后保了个寂寞。

所以想有好收益的小伙伴真的要小心了!不如把注意力放在这10款年金产品上:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

平安安之心养老年金险的年金领取时间是比较长的,卡好了退休时间的点。此外,它提供两种领取方式,也是比较灵活的。

不过,就IRR收益率来看,平安安之心养老年金险的表现并不好。而且保单账户价值极有可能“破产”,到时什么都领不了。想要投保的小伙伴,还是再想想吧。