Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:556次 日期:2021-04-19 分类:保险文章

其实大家对保险都挺熟悉的,但是对保险的了解也仅仅停留在表面。还有一些人真的就是闻保险色变,只要一提到保险,就会马上说保险是骗人的,保险是不会赔钱的……

今天,学姐就来跟大家讲解一下保险的相关知识,讲解前可以先看看这篇文章:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

保险是什么

买保险有什么用

我们平时所说的保险主要是商业保险当中的人身险,而人身险主要分为以下四类:

1、医疗保险

医疗保险可以用来报销就医费用。得了病以后呢,先看病,再凭发票报销,报销的钱不超过实际的花费。

目前线上常见医疗保险的报销范围包括住院费用,以及一些指定的门诊费用,比如门诊手术、门诊肾透析、恶性肿瘤放/化疗等。

和医保相比,它可以报销昂贵的自费项目,报销额度也很高,一般是一百万以上。保障的疾病也没有种类限制,不过买保险前已经得的病是不能报销的。

2、重大疾病保险

简单来说,就是保障重大疾病的保险,一旦确诊符合保险合同约定的疾病,保险公司就给一笔钱,这笔钱我们可以自由支配。

也许有小伙伴会问,既然已经有了医疗保险,为什么还要买重大疾病保险?下文有你想要的答案:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

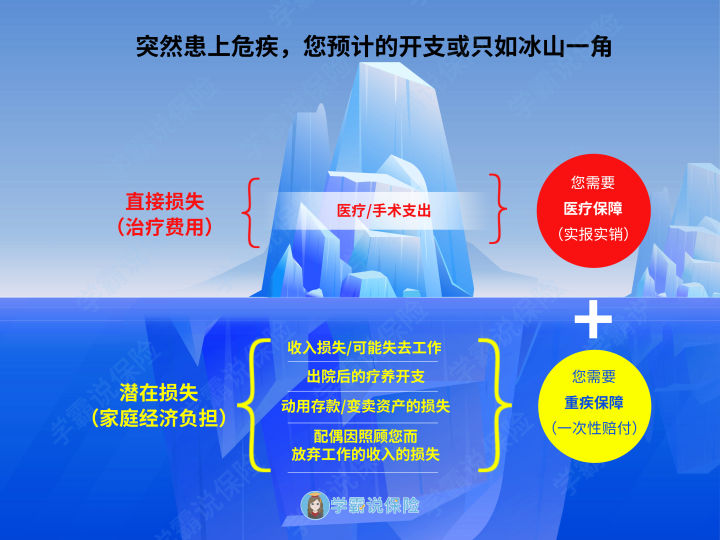

如下图,万一不幸罹患重疾的时候,医疗保险只能报销医疗费用,而后期疗养费、收入损失等等都无法得到补偿。

而重大疾病险则可以马上获得一笔钱,用以治疗,而多出来的赔款用以维持康复期间的生活支出——先赔钱后治疗。

我们买重大疾病保险,不是为了有钱治病,而是为了能在治好病之后,继续走好我们的人生路。

3、寿险

寿险保障是最简单的,达到身故或全残,就给一笔钱。根据保障期限的不同,寿险可以分为终身寿险和定期寿险。

终身寿险主要用于财富传承;定期寿险主要作用就是覆盖身故后的家庭财务责任:例如,房贷、车贷、家庭主要生活支出、小孩教育费、父母赡养费等。

说实话,定期寿险更适合我们大多数人,至于原因,看看专家怎么说:

定期寿险是什么?适合哪些人买?你想知道的都在这里!baoxian.2239.com

4、意外险

意外保险顾名思义,是抵御意外风险的,主要保险责任包括意外医疗、意外伤残和意外身故。

这里的“意外”指的是外来的、突发的、非本意的和非疾病的客观事件。例如常见的摔伤、扭伤等。

意外保险多为一年期产品,且没有健康告知,想买就买,到期想换就换,非常方便。那么意外保险怎么买呢?学姐这就送你们一份买意外保险的攻略:

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

1、保大病

人生在世,最难逃脱的就是疾病风险。就以罹患重大疾病为例,成人得了重病后,且不说光是治病就得花费好几十万,得重病的期间,基本是无法工作的,会失去很大一部分的工作收入。

而且重大疾病的康复期一般需要3~5年,这期间的无法回到工作岗位,损很大一笔钱。出院后还有不少的治病康复费用,再加上配偶的照顾所耽误的工作损失等等,算下来这些损失可不少。

若是小孩得了重病,除了治疗重病、生活费等看得见的费用,而且夫妻双方至少会抽出一个人照顾孩子,会造成一部分的收入损失。

另外孩子重病期间所落下的课程,等病好了也是需要请家教补上学习的进度,这些费用都是我们需要注意的地方。

这时候就需要医疗保险来为我们报销医疗费用,重大疾病保险来弥补经济损失了。

2、保身故

保身故对家庭经济支柱而言是非常重要的,家庭支柱一般需要还房贷、车贷以及承担家庭的一切财务支出,一旦身故,就会给家人留下一堆债务。

而寿险赔付的这笔钱,可以用来解决家庭经济支柱不幸身故后留下的一些债务问题。帮助家庭一次性还清债务并支撑家庭照常运转三到五年,保证家庭不至于因为家庭经济支柱的倒下,就全家都跨了。

3、保意外

意外风险无处不在,就像前段时间的台铁出轨、意外溺水、高空坠物等。而意外险的存在就是为了转移这类风险带来的经济损失。

现在,想必你们已经对保险有了一定的了解了吧,学姐给你们制定了一份保险专属方案,不妨看看: