Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:645次 日期:2021-01-07 分类:保险文章

重疾险现在已经越来越受到了人们的关注,但是依然很多人有疑问,重疾险真的有必要买吗?每年花上几千甚至万块的钱去买一个发生几率并不大的风险,真的值得吗?学姐认为,重疾险肯定要买,而且还要买足。

不是信口开河,学姐真的见过太多身边亲人朋友生病住院、卖房卖车筹钱治病的惨状,最后才想起要买份重疾险保命守财!

不少朋友会有这个想法:生病,我也有社保呢,不想再另拿钱出来买商业保险。

社保可以覆盖的终究只是冰山一角,有病治不起,依旧是千万中国家庭的常态。有这个想法的朋友,大概是对社保的报销范围不清楚,那这篇关于社保的文章你可要收藏起来了:

有了社保还要买商保吗?商保可不可以代替社保?baoxian.2239.com

有了社保还要买商保吗?商保可不可以代替社保?baoxian.2239.com

重疾险要不要买?

购买重疾险需要注意的事项

在说重疾险要不要买之前,我们首先要先知道重疾险到底有什么用。

重疾险的作用,简单来说就是,当你得了一场大病,它会直接给你一大笔现金。

拿到这笔钱后,你想怎么使用都可以,不管是看病住院,还是术后康复疗养,甚至是想出国旅游都可以。

而重疾险最大的特点就是,它只保障自己合同里面规定的那些疾病,而且必须要达到相对应的严重程度,所以买重疾险你需要注意的是,合同里面所保障的疾病是否全面,还有赔付条款是否太苛刻。如果不清楚重疾险能保哪些大病的朋友,可以看看这篇文章科普一下:

重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com

有些人会问学姐,已经购买了医疗险的情况,还有购买重疾险的必要吗?

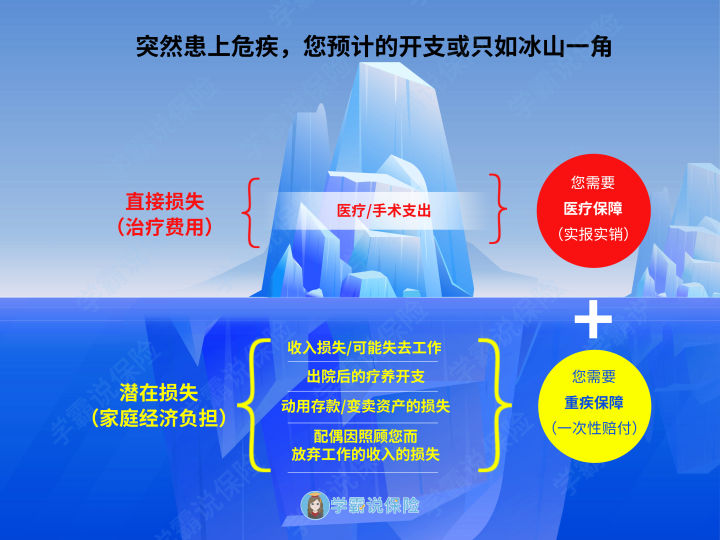

存在这个疑问的朋友,大概觉得因一场大病造成损失不过是医疗费、手术费用这些钱,其实这只是冰山浮现在水面的部分,水面下的这部分往往被我们所忽略。

生一场重疾,除了我们需要的治疗费用以外,我们可能因为恶性肿瘤没法工作,没有收入。

康复期需要补身体,提高身体的免疫力,同样也要一大笔营养费。

家里除了自己可能还有老人生活费、孩子的学费、书本费、房贷、车贷等等支出。而这一切的开支,正是往往被我们忽略掉的潜在损失。

重疾险只要罹患符合合同定义的疾病,就能一次性获得一笔赔付金,这笔钱就可以弥补这些潜在损失。

重疾险的保额一定要买够,才能更好的抵御这些风险,如保额太低,不足以抵御风险带来的损失,那我们也就失去购买保险的意义了。

如果不知道重疾险选多少保额才合适的朋友,可以看看我一些挑选保额的心得:

保险买多少保额合适?说说里面的门道baoxian.2239.com

学姐建议如果在预算充足的情况下,医疗险和重疾险两种都买,这样保障更全面,再加上社保,基本上治疗的费用和治愈之后短期的生活和康复费用都有了,能最大程度上解决疾病对个人和家庭的经济冲击。

学姐也精心的整理了一些市面上性价比极高的百万医疗险,买之前一定要参考我整理的榜单:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

便宜优质的重疾险我也一同整理好了,拿走不谢:

十大值得买的热门重疾险大盘点!baoxian.2239.com

1、是否覆盖高发轻症

对于轻症的种类,在保费可以接受的情况下,当然是种类越多越好。但是不能只看数量,种类越多越好的前提是,这些轻症种类必须要含高发轻症,如下图所示,这是目前一些最常见高发轻症:

关于高发轻症的详细解读,我写在了这里:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

2、有无分组

疾病不分组是最好的,因为有分组的话,在同一组的疾病只能赔付1次,这个组别所有重疾责任终止,会降低理赔的概率。

我把市面上热门的重疾险的分组情况都做成了对比表,大家可以对比一下不分组和分组的重疾险形态上有什么区别:

全国热门的136款重疾险对比表baoxian.2239.com

3.多次赔付的赔付间隔期越短越好

间隔期指的是两次理赔之间的间隔时间,所以间隔期是越短越好。

市面上大多数的重疾险的间隔期一般都是5年,部分优秀的重疾险的间隔期是3年。

据目前的医疗数据显示:在首次手术后,3年内癌症复发/转移风险约为70~80%,3年后5年内复发/转移概率约20%,5年后患者仍存活且处于癌症状态的,概率已经非常低了。

因此医学界引入了“5年生存期”的概念,用来研究癌症治疗的效果。如果癌症5年不复发,基本上就治愈了。

因此,3年间隔期,更容易触发二次赔付,对患者更有利。

如果想要给自己的家庭更周全,更好的保障,只有重疾险是远远不够的,必须把该做的保障落实到位,才能抵御风险,下面这三套方案,是学姐总结出来最适合给家庭配置的保险方案