Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:779次 日期:2021-01-07 分类:保险文章

“便、靓、正”一向是我们买东西的最高追求,买保险也不例外。

但鉴于很多朋友对保险的了解有限,尤其是重疾险,不知道一款好的重疾险到底长啥样,也不知道要怎么买才最划算,学姐今天就来给大家好好讲讲。

在此之前先附上学姐熬夜整理出来的热门重疾险对比表,让大家先有个基本了解:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

一、一款靠谱的重疾险有哪些标准?

二、有哪些高性价比产品推荐?

重疾险的定义其实很好理解,简单来说就是保障重大疾病的保险,当被保险人达到保险条款所约定的重大疾病状态后,保险公司就会根据合同约定一次性给付保险金。

重疾险属于给付型保险,这也就意味着理赔款可由被保险人灵活使用以弥补各种损失,更能缓解我们的经济压力。

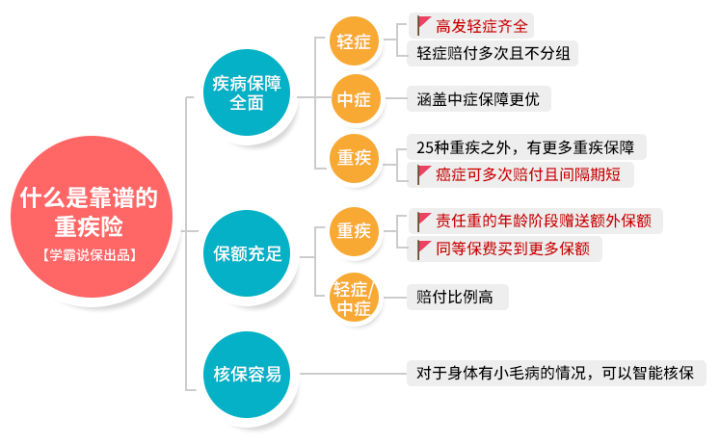

究竟一款靠谱的重疾险都有哪些标准?我们一起来看看这张图:

(1)疾病保障全面

靠谱的重疾险在疾病保障上是没有缺失的,除了最基础的轻症、中症和重症保障(百年人寿的康惠保2.0重疾险还有前症保障),对于高发轻中症的覆盖也应该全面;

除此之外,优先选择轻中症不分组且赔付次数和比例多的,同时间隔期也是越短越好。

学姐也将重大疾病的保障范围总结好了,大家可以提前做个了解:

重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com

除了基本保障,靠谱的重疾险一般还包含身故/全残、被保人豁免等保障;另外可选责任也比较丰富,包括癌症二次赔、心脑血管疾病二次赔、投保人豁免等,有的产品还可以提供优秀的特色服务。

(2)保额充足

重疾险的本质是收入损失险,所以在保额的选择上我们一定覆盖要患病后3~5年内的经济损失,建议大家优先选择50万保额(或以上更好)。

如果预算有限的朋友,保额的选择也可以参考这篇文章:

保险买多少保额合适?说说里面的门道baoxian.2239.com

在确定了保额之后,优先选择保费低且赔付比例高的产品,例如不少的重疾险产品就规定:xx岁前首次确诊重疾可额外获得xx%基本保额赔付,这样咱们能够获得的理赔款越多,保障力度也就越大,花同样的钱可以获赔更多,性价比更高。

(3)核保容易

众所周知重疾险的健康告知比较严格,但并不是所有产品都那么严格。有的产品健康告知相对宽松且核保容易,就算带病(乙肝携带者、小三阳、胆囊息肉等)也可以投保,具体产品名称可戳下方链接了解:

身体有些小毛病?这些产品可以买baoxian.2239.com

(4)保费

保费方面相信也不用多说,自然是优先选择保障全、赔得多、价格还低的产品。

经过学姐综合研究对比分析,总结了以下十款超高性价比的重疾险产品,买前必看:

十大值得买的高性价比热门重疾险大盘点!baoxian.2239.com

看完上述分析相信大家都知道如何判断一款重疾险好不好了,学姐接下来“实战演练”一下,给大家推荐学姐心目中排名前三的高性价比重疾险:

给大家推荐的是百年人寿的康惠保2.0、信泰人寿的达尔文3号(不含身故)、横琴人寿的优惠宝,我们来具体分析一下:

(1)基本保障

三款产品在轻中重症的保障上都没有缺失,但康惠保2.0还多了一个前症保障,前症是疾病最早期的状态,有前症保障也就意味着疾病一经发现确诊,咱们就可以获得保险公司的赔付,可以把疾病“扼杀”在摇篮里,更能保障我们的身体健康。

更多有关康惠保2.0的深度分析可以戳这里了解:

看了这个缺点,我就不想买【康惠保2.0】了baoxian.2239.com

此外在赔付比例上,三款产品对重疾都有额外赔付 ,在60岁前确诊重疾达尔文3号(不含身故)可额外赔80%基本保额,康惠保2.0和优惠宝可额外赔60%基本保额,都是相当优秀的!

(2)其他保障

达尔文3号(不含身故)自带被保人豁免和早期癌症二次赔保障,可选二次癌症赔付、二次心脑血管赔付和投保人豁免,且赔付比例高。

康惠保2.0自带被保人豁免和二次癌症赔付,可选二次心脑血管赔付和投保人豁免。

优惠宝自带被保人豁免,可选二次癌症赔付赔付和投保人豁免。

总的来说三款产品保障都是相当不错的,并且达尔文3号(不含身故)在二次癌症和二次心脑血管上的赔付比例更高,但是学姐建议有意向入手的朋友先看看它的这个缺点:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

(3)保费

在保障如此全面的情况下,30岁男性买50万保额(保终身、不附加责任),达尔文3号(不含身故)和康惠保2.0这两款产品每年保费在6000元左右,优惠宝保费在5000元左右,性价比相当高,还是很值得入手的。

如果以上这三款产品不是你的菜,还可以再看看这些:

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险