Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:628次 日期:2021-01-07 分类:保险文章

年金险很多人爱买,但是很少人买得对,买得好。学姐见过有不少人,要么买完中途着急用钱却发现拿不出;要么等到保险期间届满时,发现收益并没有买的时候看到的演示收益那么高。

所以,购买年金险之前,最好先看看这篇文章,防防雷:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

惠金生是新华人寿推出的2021开门红产品。那么这款产品真的能开门红吗?

本文重点:

惠金生年金险产品介绍

什么人适合买年金险

一、惠金生年金险产品介绍

我们先来看看惠金生年金险的产品内容简介:

惠金生年金险

惠金生年金险

惠金生年金险是传统型年金险产品,这款产品本身是不附带万能险账户的,投保人可以自由选择是否要附加金利万能账户。如果不附加万能账户的话,惠金生的收益则是固定的——合同满一定年限时领取“关爱金”和“生存金”,满期则领取“满期保险金”。如果附加万能险账户,则保费在扣除了初始费用后,会进入万能账户生利,到了领取“关爱金”和“生存金”的时候,也可以选择暂不领取,转入万能账户生利。

惠金生的保障内容主要有四项“关爱金”、“生存保险金”、“满期保险金”和“身故保险金”

1、关爱金:是指在购买惠金生年金险的第5个保单年度的时候,保险公司按一定的比例,一次性给付给被保险人一笔钱,给付后,该项保险责任则终止。

而关爱金给付的比例与交费期间有关。选择趸交的话,在第五年的时候,保险公司将给付20%首年保费,而选择分3年交费的话,则给付60%首年保费,选择分5年给付的话,则给付100%首年保费。

2、生存保险金:在投保惠金生年金险的第6个保单年度至保险合同期满之前,每一年都可以收到30%基本保险金额的生存保险金。

3、满期保险金:在惠金生年金险的保险期间届满的时候,若被保险人仍生存,那么保险公司将给付被保险人100%的基本保险金额。

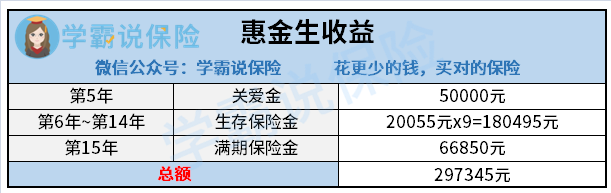

按照这样计算,30岁男性若每年交5万元的保费,交5年,保15年,那么他的收益则如下图所示:

惠金生收益演示

惠金生收益演示

从图中我们可以看到,惠金生这款产品品,需要等到第7年才能够回本,在减去所交的25万元保费后,净收益为47345元。就这收益来看还是很不错的。

但是这种固定收益的年金险有一个弊端就是没有抗通货膨胀的能力,目前看来交15年后能拿到四万多的收益似乎很多,但是实际上很可能等真正拿到这笔钱的时候,这钱已经没有15年前那么“值钱”了。

万能险账户因为采用的是浮动利率,所以有抗通货膨胀的能力,那么惠金生年金险加上万能险账户怎么样呢?

惠金生附加万能账户结算利率

惠金生附加万能账户结算利率

金利万能账户的保底利率是2.5%,也就是说放入金利万能账户的钱,最低年利率不会低于2.5%,这在万能险产品中属于中上水平了。而且根据新华人寿公示的结算利率看,金利万能账户的经营状况还是比较良好的,截至今日,最低结算利率也有4.9%。

但是,惠金生年金险也不是完全没有缺点的。想知道惠金生年金险有什么缺点,那就看看下面的这篇文章吧,里面都写得很清楚了。

新华开门红「惠金生」:三金+复利增值赚翻天?别做梦了!baoxian.2239.com

二、什么人适合买年金险

有不少人喜欢年金险的原因是觉得年金险可以既理财又保险。如果你也这么想,那么学姐要泼你一下冷水了。

年金险是建立在寿险的基础上的,就像惠金生年金险一样,他的本质是10年/15年期的定期两全寿险。但与传统的寿险相比,年金险的保险杠杆是非常弱的,像上面的惠金生年金险,每年5万元的保费,交5年,对应的基本保险金额也只有66850元。所以年金险在保险保障方面的作用可以说是微乎其微的。

学姐建议,如果重视保险保障或健康保障方面还没有配齐的话,最好先配齐了健康保障,再考虑购买年金险。

其次,年金险其实有些像银行的定期存款,如果保险期间还没有届满,如投保惠金生年金险,选择了保15年,且没有附加万能险账户,那么在这15年里是不能取出的,取出就相当于退保,很可能会有保费损失。

所以建议想购买像惠金生这样的年金险的话,最好确保在保险期间内这笔钱都不需要用到。

此外,想购买年金险还可以看看下面的这些产品,可以和惠金生进行对比看看,哪一款更优秀,哪一款更适合你。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!