Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:728次 日期:2021-04-28 分类:保险文章

粤港澳大湾区重大疾病保险以地域性的方式命名,也就是说,这款重疾险针对粤港澳大湾特定开发的产品。

那这款产品是不是跟一般重疾险有很大区别呢?保障又是怎么样的?

我们可以先来看看粤港澳大湾区跟其他重疾险对比:

粤港澳大湾区重疾险与旧定义重疾险对比情况!baoxian.2239.com

粤港澳大湾区重疾险与旧定义重疾险对比情况!baoxian.2239.com

本文重点:

粤港澳大湾区重疾险的保障内容怎么样?

粤港澳大湾区重疾险值不值购买?

一、粤港澳大湾区重疾险的保障内容怎么样?

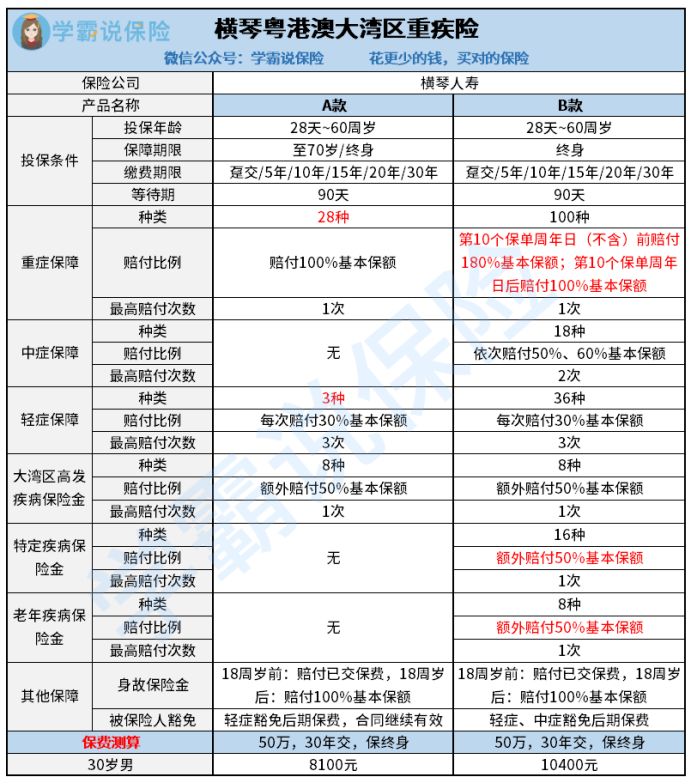

粤港澳大湾区重疾分有A、B款,我们先来看看粤港澳大湾区A、B的对比情况表:

粤港澳大湾区重疾险的投保规则:

1、投保年龄范围在28天-60天,等待期90天,缴费期限有多个选择。

2、粤港澳大湾区重疾险A、B两款的保障期限就不同了,A款可以保至70岁或保终身两个选择,B款只可保终身。

同样的保障内容,保终身的重疾险一般会比保定期的贵点,选择粤港澳大湾区B款的话,就无法满足不同经济条件的人群:

重疾险应该选择保定期还是保终身?baoxian.2239.com

粤港澳大湾区重疾险的保障内容:

1、重疾险保障上,粤港澳大湾区A款只保障了28种,只赔付100%基本保额,而B款保障了100种重疾,在前10个保单周年日(不含第10年)可以额外获得80%的保额。

2、粤港澳大湾区A款是没有中症保障的,这点挺遗憾的,B款的中症保障18种疾病,赔付2次,依次赔付50%、60%基本保额,赔付比例还挺高的。

3、轻症保障上,A款保障3种轻症、B款保障8种轻症,都有3次赔付机会,每次赔付比例是30%。

4、特定疾病保险金和老年疾病保险金都只有

整体来看,粤港澳大湾区重疾险,B款的保障内容比A款好太多了。

二、粤港澳大湾区重疾险值不值得购买?

粤港澳大湾区重疾险值不值得买,还需要分析这款产品保障的优缺点如何。

粤港澳大湾区重疾险有以下两个亮点:

1、大湾区高发重疾保障保障力度强

粤港澳大湾区重疾险的重疾A/B款保障主要是对8种大湾区特定重疾加强了保障,覆盖了鼻咽癌、结直肠癌、食管癌、胃癌等,能赔150%的重疾保额,假如投50万保额,不幸患上这8种重疾的一种就能赔75万。

此外,对于B款重疾险,还增加了16种成人重疾、8种老年重疾多赔50%的保障。

2、保单前十年重疾赔付比例高

粤港澳大湾区重疾险B款还有一个亮点,保单的前10年患有合同规定的重疾能额外赔付80%,就是说,买50万的保额,出险可以获得90万的赔付!

不过,粤港澳大湾区重疾险B款只有保单前十年才有如此之高的保额,市面上目前可是有能够保障被保人在60岁前确诊重疾就可以额外赔付,甚至在60岁到65岁这个年龄段里也有额外赔付,不信的话可以看看这里:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

粤港澳大湾区存在着这些不足:

1、粤港澳大湾区重疾险缺失主流保障

癌症和心脑血管疾病都是非常高发的疾病,尤其是癌症,占了重疾发病率的60%以上。

目前在售的旧定义重疾险主流产品,除了基础保障,一般都有癌症二次赔或心脑血管疾病二次赔的可选责任,而粤港澳大湾区重疾险A/B款都没有针对这两个高发疾病的额外保障。

中国癌症已经是20.6%的累计发病率,这意味着,在每5个中国人中,会有1个人在75岁之前被确诊癌症,而且癌症对人身伤害是不可逆的,复发率极高,我们都不能小觑,投了重疾有对癌症的额外赔付能多一层保障:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

2、粤港澳大湾区重疾险的保费贵

学姐测算一下粤港澳大湾区重疾险保费:以30岁男子买50万保额的粤港澳大湾区重疾险B款,分30年交,每年的保费就已经要1万多了!A款的保障缺失,一年的保费也要8100元。

本以为粤港澳地区只保特定疾病重疾险价格会低些,但与旧定义的相同保障条件下重疾险保费相比,粤港澳大湾区重疾险的保费偏贵,也是令人失望!粤港澳大湾区B款值不值得买,相信大家心里有了自己的答案了吧,还不确定的话,就在看看它的保障内容:

横琴「粤港澳大湾区」:首款新定义重疾,保障却让人大失所望!baoxian.2239.com

总结说,粤港澳大湾区重疾险作为一款针对特定区域疾病的重疾险,对特定疾病的保障是不错,但以优秀保障内容来看的话,明显是不合格的,这款产品可能是当时横琴人寿对新规市场的一个试水,除非要特殊要求需要保障粤港澳大湾区特有的疾病,一般情况的话学姐建议大家再看看其他重疾险产品,找到性价比更好的!

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com