Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:502次 日期:2021-04-28 分类:保险文章

这点我也深有体会,不管是哪款重疾险,也不论年龄大小,男性投保的保费总是比女性贵几十到几百。

男性一般是家里的经济支柱,一旦得了重疾,势必给家庭带来沉重的负担。但是,重疾险的价格,也偏偏对男性不大友好。

而另一边,保险公司也挺委屈的,男性的承保风险确实比女性大了不少!其实很多的风险就隐藏在我们的日常生活当中,但是大家可能没有意识到。到底是哪些风险呢,接下来我一个个来说。

另外,我找到了十款对男性很友好的重疾险,心急的小伙伴也不妨先看看:

专为男性设计!十大【值得买】的热门重疾险大盘点baoxian.2239.com

专为男性设计!十大【值得买】的热门重疾险大盘点baoxian.2239.com

1、重疾险,为何男士比女士保费贵?

2、男性投保重疾险,应该怎么买?

3、适合男性投保的重疾险有哪些?

一、重疾险,为何男士比女士保费贵?癌症是重疾当中比较有代表性的一类疾病,占了保险公司重疾理赔95%以上的比例。

我们先来看一组比较严肃的数据:

有数据显示,男性的癌症发病率远高于女性。

全国平均每7分钟就有一人确诊癌症,其中男性患癌的人数约是女性患癌人数的1.25倍。

同时我们可以来看看这张图:

大家可以发现,男性高发的癌症前三名是肺癌、胃癌、肝癌,而女性高发额癌症是乳腺癌、肺癌和结肠癌。

总体来看,男性高发的癌症的恶性程度相对女性更高。

从癌症的数据当中,我们就可以看出,男性的重疾发病率,是高于女性的。那么,为什么会出现这种情况呢?

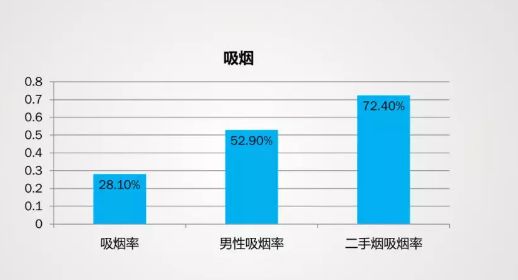

研究表明,吸烟和酒精的摄入是慢性病的重要致病因素。在吸烟的人群当中,男性吸烟的比例为52.90%,大于女性,这也与现代社会当中男性的压力较大有一定的关系。

在酒精摄入方面,男性因为工作的原因,经常需要喝酒应酬,这导致男性的酒精摄入量也是远高于女性的。

因此,我们不难得出,男性在重疾发病率上高于女性的原因。

虽然男性的重疾发生率是高于女性的,但是大家购买同款产品的时候,男性的保费一般只是比女性贵几十到几百,还是大家的接受范围内吧?

由于男性的重疾发病率较高、承担的家庭经济责任也更重,这就要求男性买重疾险的时候买到保额更高、保障更全面的重疾险!

那么我们该怎么做才能为自己配置一份满意的重疾险呢?以下是我的建议!

二、男性投保重疾险,应该怎么买?1、不购买捆绑销售的保险。

由于工作比较累的原因,很多男性朋友都没有太大的精力去筛选保险,这就导致大部分人偏爱捆绑销售的保险。

捆绑销售的保险就是一类将重疾险、医疗险、意外险和寿险捆绑在一起的保险产品,这类产品往往会给人“大而全”的错觉。

但是,当你把这些保障拆分开来看,你可能会发现它的性价比非常低。为啥呢?原因是捆绑销售的保险往往会搭配长期意外险这样的性价比低的险种,导致大家的保费成本大大增加。

为什么我劝你别买长期意外险?baoxian.2239.com

2、谨慎购买返还型重疾险。

男性和亲戚朋友喝酒应酬是很正常的事情吧?但酒局上面,大家很容易作出冲动的行为。有的所谓的朋友,会给你推荐“返还型重疾险”,很多人一不留神就栽在返还型重疾险的坑里了。

返还型重疾险即“在约定期限前出了险就赔钱,到了约定期限不出险就返钱”的重疾险。这也是很多人对这类保险心动的原因。

但是,返还型重疾险的保费比普通重疾险贵很多,多出来的钱拿去理财钱生钱还有收益,在几十年的时间里翻几倍是很正常的。

如果大家把钱放在返还型重疾险里面,相当于把钱锁死几十年,流动性是比较低的。大概也只有想要强制储蓄的小伙伴能够接受这样的流动性吧?

所以,一般情况下,只有收益高的返还型重疾险,我才会建议大家去够买。

这类产品比较少,学姐评测了这么多重疾险,也只遇到这几款收益高的:

七款值得买的返还型重疾险大盘点!baoxian.2239.com

如果大家没法算清楚收益,还是老老实实买普通的重疾险吧!

3、选择重疾赔付力度高的重疾险。

男性一般是家庭的经济支柱,一旦患重疾,则意味着家庭失去了最大甚至是唯一的经济来源。父母、妻子和孩子则需要扛起家庭的重担。

重疾的治疗费、康复费用以及房贷、养老、教育等家庭支出都足以压垮一个家庭。

因此,男性购买重疾险,一方面需要买足够的保额,覆盖生活支出和房贷。

如果大家不知道怎么选择保额好,不妨看看我的建议:

保险买多少保额合适?说说里面的门道baoxian.2239.com

同时,还可以购买赔付力度高的重疾险,比如在60周岁之前有重疾额外赔的产品,这样可以大大提升大家获得高赔付的几率,覆盖人生责任最重的年龄段。

说了这么多,大家一定想知道哪些重疾险是适合男性投保的吧?话不多说,学姐这就给大家分享几款性价比非常高的重疾险!

三、适合男性投保的重疾险有哪些?以下这三款是目前市面上性价比非常高的重疾险:

看到这么多的保障内容,大家是不是感觉选择困难症了?别慌,学姐这就给大家指点迷津:

1、保障全面、60-64岁有重疾额外赔:凡尔赛1号

现在市面上的多少重疾险设置的重疾额外赔,大多都是在60周岁前患首次重疾才能赔的。这是因为在60周岁之前,大多数人的家庭责任都是比较重的,所以会在这个年龄段给予更高的重疾赔付。

但是,相信大家也关注到了一个问题:60-64周岁是重疾发病率较高的年龄段,而且由于退休年龄大延迟,未来可能还有一些人在60周岁之后仍然要还房贷、工作承担家庭责任。

而凡尔赛1号及时到考虑到了这些因素,在60-65周岁之间仍然设置了重疾额外赔,设计非常人性化,对作为家庭顶梁柱的男性朋友非常友好。

另外,银保监会规定,重疾险当中必须涵盖28种高发重疾,而这28种高发重疾占了重疾理赔的95%的比例。不过,这28种重疾对应的轻症、中症,仅有3种轻症是被明确要求要保的。

不知道这些疾病到底是什么的小伙伴可以看这:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

而凡尔赛1号还全面覆盖28种高发重疾对应的轻症、中症,大大提升我们获得赔付的概率。

凡尔赛1号还有绿通服务、恶性肿瘤三次赔等附加保障,这里就不展开了,感兴趣的小伙伴可去看它的详细评测:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

2、有前症保障、理赔门槛低:康惠保旗舰版2.0

相比其他两款重疾险,康惠保旗舰版2.0最大的亮点,就是拥有前症保障。那么什么是前症保障呢?简单来说,就是比轻症更轻,但是容易恶化成为轻症、中症和重疾的疾病,也称作重疾之前的高风险病症。

比如肺结节,大多数重疾险都未将这项疾病纳入保障范围,但是它可以在5年内恶化成为肺癌,不可掉以轻心。

康惠保旗舰版2.0拥有了这项保障,无疑是给予了大家更低的理赔门槛,让大家在疾病的初期就能拿到赔付,更积极地进行治疗。

当然,康惠保旗舰版2.0的优点远不止这个,想深入了解的小伙伴可以看这篇具体评测:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

3、赔付力度大、抵御心脑血管疾病风险:福特加

喝酒、暴饮暴食都是造成心脑血管疾病的因素,而男性由于工作的原因,也往往会染上这些不良的生活习惯,导致患心脑血管疾病的概率提升。

而心脑血管疾病又是复发率非常高的疾病,如果能够选择带有特定心脑血管疾病保障的重疾险,就能为我们保驾护航,而福特加正是这样一款产品。

不仅如此,福特加作为一款重疾可6次赔的重疾险,赔付力度不减反增。在60岁前患首次重疾,可额外赔100%保额,赔付力度十分惊人。并且,福特加的重疾赔付比例随着重疾赔付次数递增,至多的一次重疾可赔250%保额!

这样的一款产品,简直就是为追求高保额的男性量身定制的!不过也有小伙伴会觉得,福特加赔付力度这么高,会不会有什么猫腻呢?确实有一点,感兴趣的小伙伴可以戳下方评测了解:

复星联合福特加重疾险怎么样?仅凭这一点我就不会买!baoxian.2239.com

总结:男性重疾险的保费高于女性,原因是男性承受了更多的工作和社会压力,并且抽烟喝酒等因素加大了男性重疾的发病率。但是男女之间的保费差异其实并不是很大,大家买重疾险的时候,最重要的还是考虑自身的保障!