Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:731次 日期:2021-01-07 分类:保险文章

学姐从事保险行业以来,家里的亲戚买保险都会来问我。从投保到理赔,问什么都有。这不:上周我姐问我,“如果买的保险,最后保险公司倒闭了怎么办?”她问这事,也可以理解,半年前她在十八线小城办的美容年卡,因为美容馆倒闭,然后年卡只用半年,其余的钱就打水漂了。

但是保险跟一般的行业不一样,并不是谁都能成立保险公司的,保险公司成立的标准很严格的。今天学姐就来给大家讲一下,内行人不告诉你的保险故事!一些知识点,我整理好了,点击这里查看:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

本文重点:

》保险公司会倒闭吗?

》重疾险终身定期怎么选?

》一款优秀的重疾险长什么样?

一、保险公司会倒闭吗?

首先给大家说一下,在国内成立保险公司非常非常难,所以保险公司很难破产倒闭。

万一运气就是这么差,还是走上了接近破产的边缘,怎么办呢?

(1)保险保障基金制度

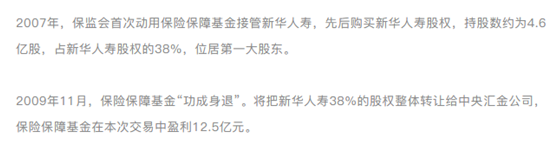

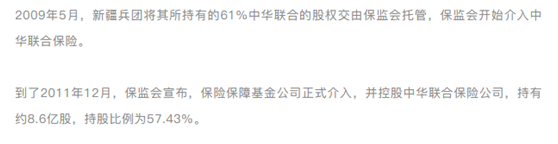

这里有两个例子:新华保险和中华联合保险,发生重大危机的时候,保险保障基金制度会提供必要的救助。

新华保险:

中华联合保险:

(2)最后还是倒闭了,怎么办

改革开放以来,我国的保险公司从2家发展到现在160多家,经历了多次的全球金融危机,这期间没有发生过一起破产案例。

如果保险公司破产倒闭,我们所购买的保险有两个去处:

1.要转让给其他愿意接受进行兼并重组的公司;

2.如果没有保险公司愿意接手,政府会妥善安排好,国家会指定某家保险公司接手,一般就是国资的非常有实力的保险公司强制性接手。接管了保单也不用担心,这篇文章告诉你:

保险公司被接管了,我买的保险怎么办?baoxian.2239.com

所以就算发生了这种极端情况,我们所购买的保单也是没问题的,只是换了一家公司而已。

但只要是符合监管,符合保险行业规范的保险公司,都比如通过以上的筛选和监管。安全性不用担心。

二、重疾险终身定期怎么选?

既然我们的保单不会有问题,学姐再来跟大家讲一下,终身定期重疾险应该怎么选?

1、概念

定期型重疾险属于消费型保险,保障期限是10年/20年/30年,也可以是60岁/70岁/80岁。

终身型重疾险,就是给被保险人提供终身的保障。

2、两者的区别

一是保费不同,而是保障期限不一样。

3、购买重疾险需要考虑的问题

(1).我们的寿命有多久?

现在随着人们生活水平的提高,人均寿命也在延长。据《2019年我国卫生健康事业发展统计公报》显示,中国居民人均预期寿命由2018年的77.0岁提高到2019年的77.3岁。

买了定期型重疾险后,如果在到期前发生了重大疾病,那么它是可以很好地解决重大疾病的后期康复护理等费用的。

但如果到期后发生重大疾病,在没有保险的情况下,那么疾病的治疗费用都只能自己承担。

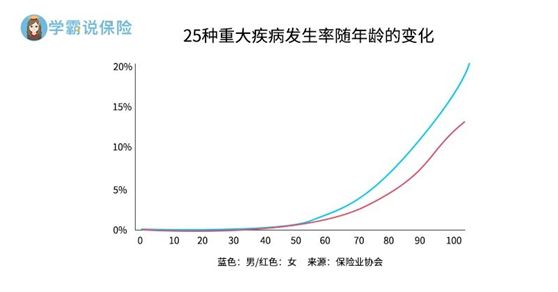

(2).患病的概率有多大?

来,我们一切以数据说话。

70岁之后的患病率会增高。

定期重疾险到期后不得不考虑的问题:一是身体情况(健康告知)而无法投保,二是年龄太大保费都可能出现倒挂现象。

4、结论

综上所述,建议优先配置终身重疾险。现在是身体最健康、保费最便宜、保障期限最长的时候。

如果预算短时间内有限的话,可以先降低保额,买终身;之后有经济能力了,可以再加保,买高保额,让保障更加完善。更加详细的文章,我放这里了,有需要可以自行查看:

重疾险应该选择保定期还是保终身?baoxian.2239.com

三、一款优秀的重疾险长什么样?

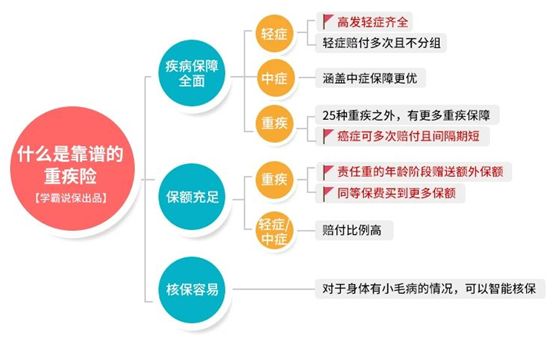

告诉你们重疾险期限应该怎么选了。怕你们被人骗,送佛送到西,好的重疾险的标准我也一起教给你们,以后买保险,会更加笃定哟~

一张图片我给大家整理好了:

1、保障全面

一款的好的重疾险必须是重疾,中症,轻症全包含的,以及轻症赔付比例最好再30%以上。重疾对应的轻症名单我也给找出来了,请参照下表:

2、带有癌症二次赔付

癌症作为人类的头号杀手,产品保障一定不能少。同等价位情况下,优先考虑带有癌症二次赔付的产品。除此之外,我们还应该注意:

(1)两次癌症的相隔时间

癌症的间隔期当然是越短越好,目前市面上癌症间隔期有3年和5年,选择3年最好。理由是:医学上有一个名字叫做癌症五年生存期,意思是肿瘤患者行根治性手术之后如果活过五年,就有希望实现长期生存。而有5年间隔期的产品,就意味着需要熬到第五年,才可以二次赔付,这类产品都不需要等它赔付人已经好了,5年间隔期的产品对消费者意义不大。所以间隔期选择越短的越好。

(2)第二次癌症和第一次是否有关系?

好的产品过了间隔期,不管你是复发、转移还是新发,都会在理赔范围。关于更多二次赔付的知识点,可点击查看:

多次赔付的重疾险值不值得买?原来我们都被骗了!baoxian.2239.com

3、特殊年龄段额外赔

额外赔对家庭经济支柱很重要:

比如,在前15年多赔30%,在60岁前多赔50%等设置。

现在疾病越来越年轻化,经济支柱压力很大,这样的保障最好带上。

最后,送给大家一份福利,市面上最值得买的10款重疾险我都给你找来了,你尽管挑选:

十大便宜好价的重疾险大盘点!baoxian.2239.com