Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:645次 日期:2021-01-07 分类:保险文章

“学姐,我爸妈五十多岁了,能不能买保险?”

“学姐,我爸身体不太好,想给他买一份看病用的保险,可以买重疾险、医疗险吗?”

“学姐,我想给爸妈买保险,做了很多功课,但是保费都好贵,有没有便宜的推荐?”......

学姐几乎每天都会收到这样几十条类似的消息,在为这份孝心感到欣慰的同时,也觉得有点遗憾,毕竟父母们上了50岁,可选择的保险少了,保费也更贵了,是保险挑人,而不是人挑保险了。

但是,难买不代表没得买,人性化的保险公司充分考虑到老人的身体和年龄问题,设计了这些适合老年人购买的保险,快来看看吧:

十款超适合老人买的保险大盘点!baoxian.2239.com

十款超适合老人买的保险大盘点!baoxian.2239.com

本文重点:

一、怎么给父母买商业保险?

二、父母保险配置方案推荐

一、怎么给父母买商业保险?

很多人顾忌父母年龄大了,一怕保险公司不保,二怕保费太贵承担不起,所以买保险的计划也就搁置下来了。但是适合中老年人的保险还是不少的,先送上一份老人保险购买攻略:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

下面来说说怎么给父母买商业保险:

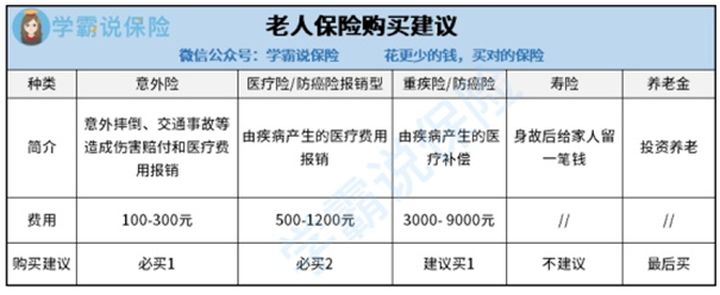

1、意外险

人到老年,反应力跟着下降,行动也变得缓慢,发生意外的风险概率大大增加,而且,老人体质不如年轻人,恢复起来也比较慢,需要较长的恢复期,因此少不了医疗费用和护理费用的支出。

意外险是老人必不可少的保障,它提供意外身故/伤残、医疗等方面的保障。如果因意外导致伤残,意外险会直接给付保险金,这笔保险金可以作为医疗费用,也可以作为护理金;如果因意外事故导致受伤,需要到医院进行治疗,就可以用意外医疗进行医疗费用的报销,减轻经济负担。

更重要的是,意外险的投保门槛极低,不限年龄,不限身体状况,一年只需一两百块钱就可以买到上万的保障,性价比十分高,买了不吃亏!

学姐呕心泣血熬了一个星期的夜,终于把国内最热门的意外险都整理出来了,总有一款适合你的父母,不看就吃亏了:

2、医疗险/防癌医疗险

老年人的身体机能下降,生病的概率大大增加,时不时就要跑几次医院,门急诊、住院、手术、用药样样都要花钱,医疗费用支出如流水。

如果父母年龄不是很高且身体条件好,那就可以考虑百万医疗险。

百万医疗险是最常见也是最受欢迎的医疗险,它不仅门急诊、手术还是住院费用都能报销,而且报销额度高达百万,不限社保用药,有些还会附加就医绿通、就医咨询、专家预约等等增值服务,十分贴心。

学姐精挑细选挑出了十款适合中老年人买的百万医疗险,可以看看:

每周一更新!【45岁以上】十大值得买的百万医疗险大盘点!baoxian.2239.com

因为百万医疗险的健康告知比较严格,所以如果父母年龄过大或者是身体条件不佳,有很大的可能会被拒保,那我们就退而求其次,可以考虑防癌医疗险。

防癌医疗险的保障范围比百万医疗险小,只保障癌症相关的医疗费用,但是它的健康告知宽松,投保门槛也较低,适合高龄群体和身体不太好的人购买。

3、重疾险/防癌险

我们都知道,年龄越大,患癌率越高,特别是40岁之后,癌症发病率直线上升,所以重疾险当然是越早买越好。

重疾险对投保年龄和身体状况也卡得很严,到了55岁或者60岁以上就很难购买到合适的产品。如果父母年龄大,就算身体状况符合条件,那保费也会非常贵,可能出现保费倒挂的情况;当然如果经济实力允许,在不出现倒贴的情况下也可以选择健康告知较宽松的重疾险。

十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com

如果买不了重疾险,那就可以考虑防癌险。

防癌险是简化版的重疾险,跟重疾险的区别在于重疾险保心脑血管疾病和癌症,而防癌险只保癌症。防癌险保障范围虽然缩小了,但是可不要小看它的保障作用,要知道,癌症一直是重疾险出险的一大主因,这份保障必不可少。

二、父母保险配置方案推荐

下面学姐推荐一套适合55岁以上父母的保险配置方案:

防癌险:

泰安心承保年龄为0-75岁,高龄老人也可买,含原位癌保障,可附加癌症多次赔、特定癌症额外赔保障,如果不附加保障, 60岁以上老人最高可投保20万保额,如果附加保障,最高只能选择15万保额。想要了解这款产品的朋友,可以戳这里:

被称为“王牌级防癌险”的瑞泰「泰安心」,还有这几个缺陷……baoxian.2239.com

防癌医疗险:

阳光神农承保年龄为0-70岁,原位癌/恶性肿瘤治疗费用最高可报销300万,健康告知宽松,三高人群也能投保,而且6年保证续保,无需担心身体变差或者产品停售而无法购买,对于买不了百万医疗险的老人来说,是不错的选择。

意外险:

孝心安老年意外险支持80岁以下的人投保,意外身故/伤残保障20万,意外医疗2万,0免赔,90%报销,意外住院津贴100元/天,保障还是不错的。

最后,在给父母做好保障的同时,自己的保障也不要落下哦,毕竟不只老年阶段有风险,在每个年龄阶段都会遇到不同的风险,那不同年龄阶段怎么配置保险,来看看吧:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com