Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:307次 日期:2021-05-13 分类:保险文章

新华人寿高调推出了一款健康无忧C6,它是一款新定义重疾险,是在健康无忧C5的基础上进行的升级版。

45岁的人群也能投保这款重疾险产品,如果你是想买医疗保险的,这里学姐也刚好有适合45岁人群购买的百万医疗险,可以看看:

【45岁左右】十大值得买的百万医疗险大盘点!baoxian.2239.com

【45岁左右】十大值得买的百万医疗险大盘点!baoxian.2239.com

因为问到了新华保险的健康无忧C,我们就先来看看新华保最新的的健康无忧C6保障如何?

本文重点:

新华健康无忧C6重疾险保障如何?

重疾险和医疗险有什么不同?

一、新华健康无忧C6重疾险保障如何?

下面这张表是新华健康无忧C6重疾险的产品形态图,可以直观了解这款产品:

1、投保规则

新华保险健康无忧C6重疾险的可投保年龄是出生满30天到60周岁,这样的年龄范围比市面上其他只能投保到55周岁的产品更为宽松,对中老年人比较友好。

缴费期限灵活多选,包含5年、10年、15年、20年、30年这些选项,投保人可以根据自身经济条件灵活配置,合适的缴费年限可以减轻一定的保费压力。如果不清楚该如何选择合适的缴费年限,大家可以参考这里:

健康无忧C6重疾险的等待期比较长,足足有180天,比起市面上其他重疾险只有90天多了一倍的时间,被保人没办法尽早地享受保障。等待期虽然知识保险条款的一个简单项目,但对我们消费者的影响还是挺大的:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

2、疾病保障

健康无忧C6的重疾保障了130种,是按保额、保费、现金价值三者之间取最大值的方式赔付的;

中症保障20种,赔付2次,赔付50%的保额;

轻症赔付5次,轻症首次赔20%、第二次赔25%,第三至第五次才赔30%,赔付比例其实不算高,尤其是前2次比例很低,这样还不如直接首次赔付30%保额,次数少点来得划算。

3、特色保障

健康无忧C6款在轻症、中症和重疾都保障全面的基础上,还增加了少儿特定疾病保障和成人意外伤害特定疾病或身故关爱保险金,拥有更多方面的保障,很贴心。

其中的少儿特疾保障力度很高,如果确证了15种少儿特疾中的一种,可额外赔付100%保额。

但是,看似保障全面的健康无忧C6有一个遗憾的点——没有恶性肿瘤的额外保障。

恶性肿瘤即癌症虽然不是绝症,但以目前的医疗技术也没办法消除癌细胞。

由于癌细胞发展、转移速度快,治疗过程中会出现恶化、转移、扩散的可能,大多数的癌症都不是两三年、三五年就治好的,所以买保险有恶性肿瘤赔付是非常有必要的。恶性肿瘤这项责任有没有必要附加,看完这篇文章后,相信大家就会有答案了:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

而且,健康无忧C6的性价比并不高:

以30岁的男性买50万的保额,保终身,30年缴费测算,一年要12950元,同样的保障,市面上可是有比这更低价格的产品!还有多了保轻、重症,特定重疾、身故保障和被保人豁免。

总结来说,升级后的新华健康无忧C6重疾险增加了中症保障,比起原先的健康无忧C5有了很大提升,但保费也相对提高了,依旧存在着很多不足,除了上面所讲到的缺陷,健康无忧C6还有更为令人难以接受的缺点,入手需谨慎:

别急着入手新华健康无忧C6重疾险,先看这些缺陷你能不能接受!baoxian.2239.com

二、重疾险和医疗险有什么不同?

我们别看新华保险的健康无忧C6不够优秀就完全放弃了购买重疾险的想法,为了给提供全方位的保障,医疗险需要买,重疾险同样必要。

这里我们就要说说重疾险和医疗险的区别了,这篇文章已经为大家详细说明了,大家也可以直接看这里:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

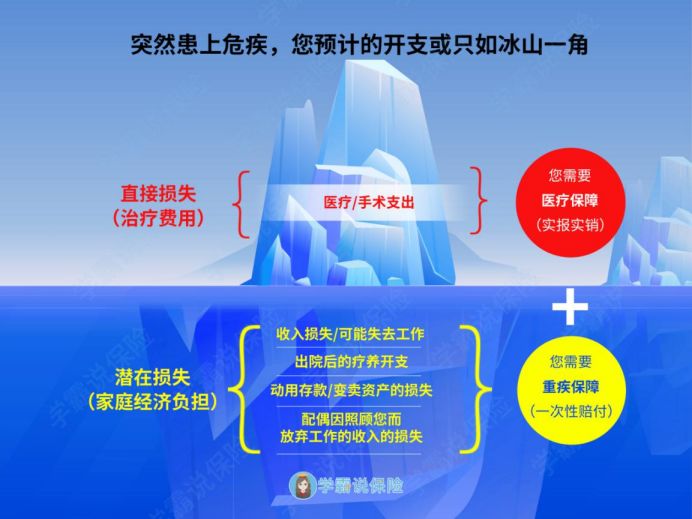

假如只买了百万医疗险,突然患上了重大疾病,除去社保报销的部分,医疗险能报销的部分仅是表面上的住院、手术等治疗费用,而实际上,患上重大疾病导致的损失还有很多。

比如患病而无法工作导致的收入损失、出院后康复费用、家庭生活开支等等,这些费用才是更大的家庭经济负担。看看下面这张图,大家就可以更好地理解了:

另外,重疾险的赔付方式是给付型的,只要患上合同约定的重大疾病且达到给付条件,就可以一次性拿到购买的保额,比如买 50 万保额的重疾险,罹患重疾就赔 50 万,而且这笔钱拿到后,除了用于支付医疗费用,还可以用于维持家人日常生活、弥补因病无法工作的收入损失。

由此可见,重疾险的作用很强大,45岁的还没有买保险的话,建议趁现在年龄不大还有机会投保,先投保一款合适的重疾险产品:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

而百万医疗险是报销型的,仅对住院期间的合理医疗费用进行报销,就是花多少,报多少,比生病住院花了10万,可以报销10万,报销的费用不会超过实际医疗总支出,如果买的百万医疗险设置了免赔额、自付比例、区分社保范围的话,实际报销的费用就会更少。

百万医疗险相对比重疾险便宜,但也是因为它是保障一年的,还要考虑续保方面问题。不过作为医保报销的补充商业险种,我们同样还是要配置一款,这里有几款不错的可以挑一挑:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

总之,重疾险和百万医疗险的作用区别很大,45岁这个年龄还属于人生中的黄金时段,上有老下有小,一旦出现身体问题,整体家庭可能会遭受沉重打击,因此需要配置保险来转移风险。除了重疾险、医疗险,意外险、寿险有条件的也要配置:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com