Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:405次 日期:2021-05-13 分类:保险文章

医保报销虽然好,异地报销辛苦少不了。作为一名经常出差的女性,学姐对这种辛苦是深有体会的。

为了抵消医疗费用,学姐只能在社保之外,又配置了商业医疗保险,这些年积累了不少经验,今天分享给大家。

正文之前,学姐先普及一下社保与商业保险的区别,小伙伴可以看看自己有没有漏掉保障哦:

有了社保还要买商保吗?商保可不可以代替社保?baoxian.2239.com

有了社保还要买商保吗?商保可不可以代替社保?baoxian.2239.com

话不多说,马上开启分享时间!

本文重点:>>商业医疗保险能够报销医疗费用?它究竟是个什么玩意儿?

>>这两款医疗保险,你得小心了!

医保除了异地报销的麻烦,它也存在着就诊目录、报销比例、起付线等限制。这也就是说,就算能够报销,这个力度也是有限的,所以需要商业医疗保险作为它的补充。

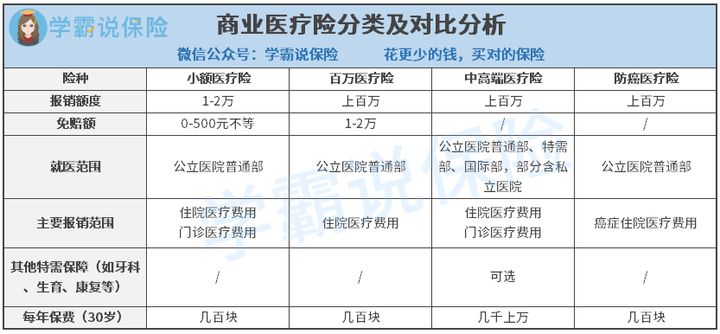

商业医疗保险有几种,有什么特色?学姐整理在了下面的表格中,小伙伴可以保存下来哦:

从这张图中,我们能得到这些信息:

1、小额医疗险:保费便宜,报销额度低。小额医疗险免赔额比较低,一般在0-500元以内,能够报销门诊医疗费用,比较适合报销小病小痛产生的费用。

2、百万医疗险:保费便宜,报销额度高。百万医疗险的杠杆率大概是四种医疗险中最好的了,几百块钱的保费,几百万的报销额度。它免赔额通常是1万,比较高,不过这和百万医疗险主要针对大病风险的特点有关系。

市面上百万医疗险产品是比较多的,经学姐测评,这10款的性价比不错:

3、高端医疗险:保费昂贵,保障给力。打个比方,中高端医疗险就是小额医疗险和百万医疗险合体之后再升级的进阶版。它不仅能够报销,而且能让我们去最好的医院、享受最好的服务哦。

高端医疗险的好处还有什么?有什么产品推荐?一篇链接告诉你:

高端医疗险,看病难的终结者!baoxian.2239.com

4、防癌医疗险:保费便宜,保障范围狭窄。防癌医疗险只保癌症,如果想要更多的保障,那建议还是选择百万医疗险或其他医疗保险哦。不过防癌医疗险对老年人比较友好,因为它健康告知比较宽松,很适合老年人的身体特征~

在上面4种医疗保险中,小额医疗险和百万医疗险是比较多的,卖得也比较好,学姐就挑两款比较热卖的产品,看看它们值不值得推荐吧。

学姐要测评的是同来自人保的慧安心和好医保长期医疗险。

1、慧安心小额医疗险

我们先来看看这款产品的保障图吧:

慧安心等待期只有30天,属于比较短的期限,有利于我们更快获得保障。不过学姐还是得挑一挑它的刺——疾病医疗保额低,才3万。不过这也可以理解,毕竟用小额医疗险来报销小病小痛居多,如果是像癌症这样的重疾,这还是得靠百万医疗险。

这款热卖产品统一费率,0-17周岁男女都是200元,保费是比较便宜的。不过想投保它的话,这些猫腻得注意哦:

人保「慧安心」小额医疗险性价比高?真相却是……baoxian.2239.com

2、好医保长期医疗

依然是学姐的独家保障图:

人保健康这款好医保长期医疗险的亮点就比较多了。它保证续保20年!

大家都知道,如果已经获赔过,那么下次想再买医疗险就不太可能了,所以百万医疗险1年的保障期限是一个劣势。

不过好医保保证续保20年,在这20年里,不管产品停售或者已经理赔过,人保健康都必须继续满足你这份保单的保障需求,保障期限大大延长。

20年的保证续保期限是它最大的亮点。另外,它还有就医绿通、费用垫付等增值服务,也是比较好的。

但如果你看了下面这些猫腻,或许你会大吃一惊:

「好医保长期医疗险20年版」竟暗藏这样的猫腻!baoxian.2239.com

能报销医疗费用的还有小额医疗险、百万医疗险、中高端医疗和防癌医疗险,不过小额医疗险、百万医疗险保费便宜,而且比较实用,是学姐比较推荐。另外,学姐也测评了两款产品,大家可以根据实际情况来选择哦。