Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:600次 日期:2021-05-13 分类:保险文章

相互宝保费便宜,通过互助的方式来共同承担风险,就像抱团取暖一样。

简单来看,相互宝只是保障重疾而已,然而我们漫长一生中面临的不单单是重疾风险哦,所以只靠相互宝,是根本不够的。

退而求其次,就算靠相互宝来只保障重疾,是不是就不需要买重疾险和百万医疗险这些防大病的险种了呢?今天,学姐给你答案。

正文之前,学姐先送上一份免费福利:

保险种类这么多,我应该先买哪种呢?baoxian.2239.com

保险种类这么多,我应该先买哪种呢?baoxian.2239.com

闲话少说,进入正文部分!

本文重点:>>相互宝是什么来的?它保障能力怎么样?

>>防范重疾风险,为何相互宝还不够?

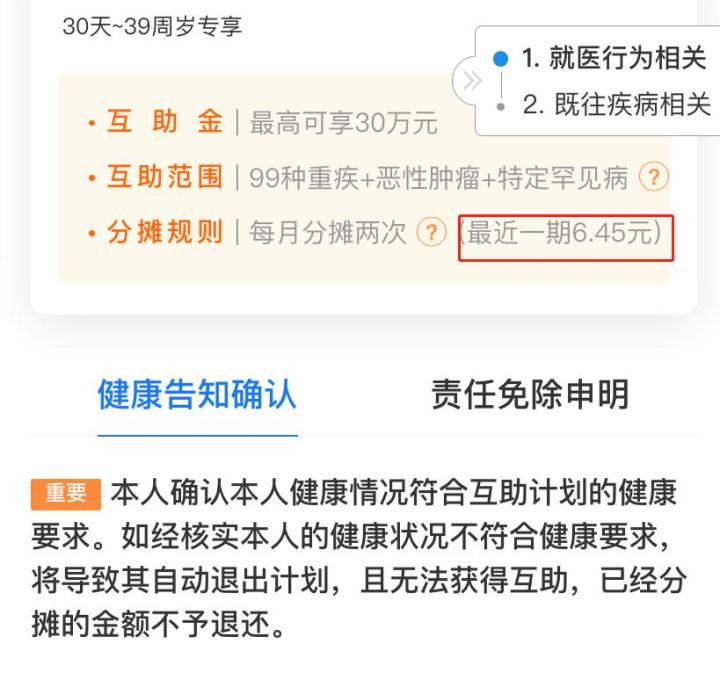

为了方便大家理解,学姐将相互宝的主要保障内容整理如下图:

看了这个保障内容之后,相信你会感受到它比较差的保障力度。

首先,保额太低,最高才30万。要知道现在治疗重疾的费用,包括住院费、康复费、误工费等费用,起码需要50万。相互宝保额这么低,又没有额外赔付设置,对抗重疾风险是远远不够的。而且只有0-39岁的人才有30万,可谓限制多多。

针对保额问题,我们要学一学这些门道哦:

保险买多少保额合适?说说里面的门道baoxian.2239.com

相互宝的优势就是保费便宜,学姐去支付宝查了查,看到了如下结果:

可见,相互宝的保费确实便宜,最新一期的费用才不到7块钱!但是,我们买保险不是逮住了便宜的就下手,还是得看它有不有利于我们的保障。相互宝的保障力度显然是不够的。

想要防范大病风险,还是需要专门的重疾险和百万医疗险啊!为什么?下文给你分析!

相互宝的保额太低就是一个硬伤。在治疗大病面前,尤其是39岁以后,只靠相互宝是行不通的哦。重疾险和百万医疗险的经典组合,还是不能拆散滴。

1、重疾险

重疾险,一旦确诊且符合理赔条件便能赔付一大笔钱,在防范重大疾病带来的经济风险上,重疾险是很实用的。

投保重疾险,关注保额是必不可少滴。上面学姐也说过治疗重疾费用起码50万,所以尽量投保50万。如果50万保费太高,那就看看保险有无额外赔付,现在市面上有些性价比优秀的产品在60周岁前能额外赔付80%保额!投保30万,也能有54万赔付金,50万轻轻松松就达到啦!

市面上有哪些性价比不错的重疾险呢?别太苦苦寻找了,学姐给你的福利收下吧:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

2、百万医疗险

相互宝不能报销医疗费用,到时赔偿金全都用于治疗,那到头来被保人还是得承受一定的经济损失。但如果治疗费用能被报销的话,这个损失就没那么糟糕了。

百万医疗险是一种报销型保险。社保也能报销,但是它存在报销比例、就诊目录、封顶线等诸多限制,在大病面前,报销力度只能是杯水车薪。

百万医疗险的保障期限通常为1年,所以我们最好选择保证续保的百万医疗险。保证续保,也就是说在一段时间内,无论产品停售还是发生理赔,你都能继续享受这份百万医疗险的保障,保障期限大大延长!

续保到底怎么做呢?可以看这篇文章:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

相互宝虽然保费便宜,但是保额太低,防范风险的能力是不够的。我们还是要配置好性价比好的重疾险,以及能保证续保的百万医疗险,这两大险种是用于防范重病的黄金搭档,一个冲锋,一个防守。对相互宝,学姐只能评价为它尚未成熟。