Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:332次 日期:2021-05-18 分类:保险文章

题主所说的1200的利息只是首年领取的生存保险金数额,并不是说每年都有1200元的利息哦,估计令尊也是被中国人寿的销售人员忽悠了。

至于中国人寿这款宣传可“即交即领”的年金险到底好不好?收益高不高?每年领的钱怎么算?来听学姐慢慢跟你说。

本文重点:

国寿鑫如意(白金版)的保障责任怎么样?

这款产品收益如何?每年能领多少钱?

一、国寿鑫如意(白金版)的保障责任怎么样?学姐找来了这款产品的责任条款,以便大家更直观地了解这款产品的保障内容:

下面一起来分析这款产品的具体保障内容怎么样吧~

1. 投保范围广

国寿鑫如意可承保的年龄范围是0-70周岁,这可比市面上某些最高承保年龄为65周岁的年金险产品好太多了。

不论是想为自家小孩的未来做打算还是人到晚年想买个保障,只要你想投保,那都是有机会成功投保的。

2. 生存金“即交即领”,年金领取机制也灵活

“即交即领”是这款年金险的一个很大卖点。为什么这么说呢?因为从保单生效日开始,到年金领取日之前,被保人每年都可以领取一笔生存金。首次领10%的保费,之后便可以领取基本保额了。

这款产品的年金领取机制也非常灵活,最早领取年龄是50岁,属于市面上领取时间比较早的那一类产品。同时还可以选择在保单生效的第十个周年日开始年金,也就是说,如果你20岁买的了这款年金险,最早30岁就可以开始申领年金了。

另外国寿鑫如意还支持身故保险金转换成年金领取,也就是说,被保人若发生身故/全残情况,其身故保险金可以一次性领取,也可以转换成年金每年领取。至于是要全部转换还是部分转换,就看投保人一方的选择了。

3. 缴费期限选择少

虽然这款年金险的年金领取机制可圈可点,但其缴费期限可选也太少了,才三种。而且最长缴费年限才10年,无形中又增加了投保人的保费压力。要知道,10年交的年金险可比20年交的年金险保费贵多了(保额相同的情况下)。缴费期限越长,对投保人当然越有利。

目前市面上的年金险最长缴费期限能到20年的也是一抓一大把,比如这位选手:

泰康赢悦人生年金险重磅上线,看到最后我心动了!baoxian.2239.com

泰康赢悦人生年金险重磅上线,看到最后我心动了!baoxian.2239.com

简单介绍完了产品,下面来说说题主关心的收益情况。

虽说这款年金又是可以领生存金,又是可以领年金的,看起来好像很划算,但是收益率到底怎么样还是得靠数据说话。

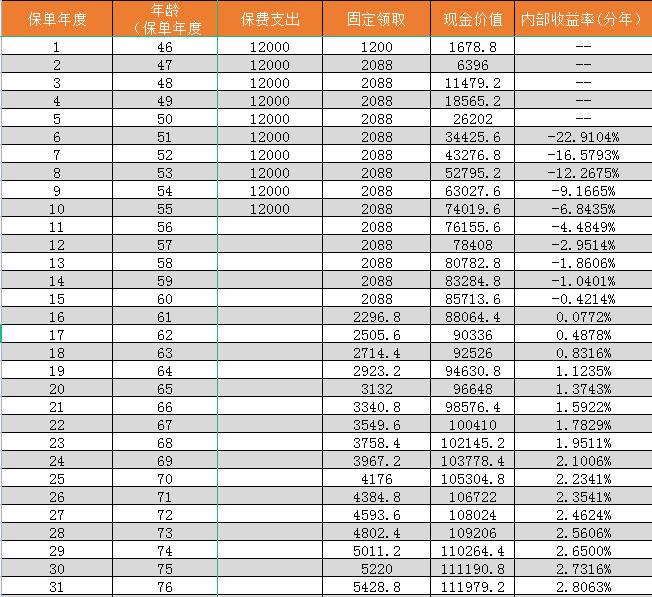

以题主父亲的投保方案为例,来看看国寿鑫如意的收益演算表:

从图表中就能看出,销售人员所说的10%的利息就是一个幌子,只有首年领到了10%的保费,第二年的收益就开始缩水。

而且,这款产品的生存金并不多。从领了首次生存金后,一直到领取年金前,被保人每年都只能固定领取2088元的生存金。我累计缴费24000元能拿到2088的利息,我都交了12万了,你还只给我2088的利息,收益率连2%都不到,这合理吗?

再来看看这款年金险的内部收益率吧。

从图表中我们也能发现,一直到被保人开始领取年金那一年,保单的现金价值才开始呈正增长,但利率之低几乎可以忽略不计。且一直到30年后,保单的内部收益率最高也才2.8%,这数据怕不是有点低?我买那些收益率4.5%以上的年金险不香么?

总体来说,国寿鑫如意这款年金险的收益率实在不咋样,令尊要是看中利息的话建议还是再对比一下别的产品。

学姐这总结了几款收益比较高的年金险产品,有需要的话可以看看:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com