Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:906次 日期:2021-01-07 分类:保险文章

中国人寿、中国人保、中国平安……这些比较出名的土生土长的老牌保险公司,相信大家基本上都听过。那么,学姐想问问大家对中外合资的保险公司了解多少?比如,中信保诚、中荷人寿等等。咱们之前已经谈过中信保诚了,今天我们就来看看中荷人寿吧!

快速通道,一键了解中荷人寿:

中荷人寿靠不靠谱?恕我直言,这几款产品谁买谁吃亏!baoxian.2239.com

中荷人寿靠不靠谱?恕我直言,这几款产品谁买谁吃亏!baoxian.2239.com

公司:中荷人寿好不好?

产品:简爱定期寿险值得推荐吗?

要了解一家保险公司靠不靠谱,首先得看这家公司的实力背景。

1、实力背景

中荷人寿保险有限公司(简称“中荷人寿”)是一家由北京银行与法国巴黎保险集团合资经营的保险公司,是中国加入世界贸易组织后首批获准成立的中外合资寿险公司。

它成立于2002年11月,总部设在辽宁。目前注册资本为26.7亿元人民币,总资产规模203亿元,业务覆盖环渤海经济圈、中原经济区、长三角经济圈,在全国多个省市设立9家分公司、51家分支机构,共计为47万客户提供保险保障。资产充足,有足够的资本支撑,总体规模也不小,业务范围也算广泛,可见有一定的实力。

2、偿付能力

判断一家保险公司靠不靠谱,光看保险公司的实力背景可不行,还得看它的偿付能力。看它是否能够“赔得起”,这也是最主要也最关键的判断标准。

那么,偿付能力看什么?

最主要还是看它的偿付能力充足率,即核心偿付能力充足率和综合偿付能力充足率。

还是老规矩,先来解释一下这两个名词:

l 核心偿付能力充足率:核心资本与最低资本的比值,衡量保险公司高质量资本的充 足状况。

l 综合偿付能力充足率:实际资本与最低资本的比值,衡量保险公司的总体充足状况。

当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

偿付能力达标的公司都有足够的赔付能力,往往都能“赔得起”。一般来说,偿付能力充足率越高,保险公司的风险也就越小。

学姐整理了最新的保险公司偿付能力排行榜,大家可以看看中荷人寿在不在上面:

2020年最全保险公司偿付能力排名榜baoxian.2239.com

话不多说,直接看看中荷人寿具体的偿付能力数据吧。

由图可见,2017年中荷人寿的核心偿付能力充足率达149.9%,综合偿付能力充足率达178.1%,已超出银保监规定的 “及格线”,符合监管要求,偿付能力状况良好。但是,这样的数据放在一堆优秀的保险公司当中,中荷人寿的偿付能力算不上优秀。

显然,中荷人寿也意识到了这样的问题。2018年12月,中荷人寿增资3.2亿元后,核心偿付能力充足率达167.7%,综合偿付能力充足率达190.6%,公司的偿付能力充足率有了较大幅度的提升。直至2019年,中荷人寿的综合偿付能力充足率超越前两年的数据,首次破200%,升至220.3%,表现优异。

总之,无论核心偿付能力充足率、综合偿付能力充足率怎么变动,中荷人寿的偿付能力充足率都在银保监划定的标准线之上,并稳步超越上一年,且风险综合评级一直保持在A类,可见其经营越来越稳定,风险也比较小。

3、理赔能力

偿付能力是 “能不能赔”问题,而理赔能力则是保险公司“多久才能赔”的问题。买保险最怕碰上无赖,明明“赔得起”却一直赖着不肯赔或者拖到最后才赔。

可见,一家保险公司的理赔能力也是很重要的。学姐整理了一份理赔榜单,看看中荷保险在不在里面吧:

哪家保险公司理赔最好?53份最新理赔年报告诉你baoxian.2239.com

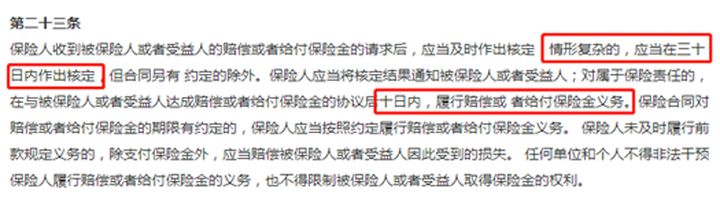

中荷人寿名气不算大,卖得不多,赔得自然也不多。从2019年上半年中荷人寿公布的理赔数据来看,中荷人寿共处理4.2万份理赔案件,赔付总额为2.18亿元,获赔率高达97.6%,总的来说还是很不错的。

况且,我国《保险法》对理赔时效作出过相关规定,只要提前准备好材料,按照步骤完成理赔手续,等待审核通过即可。一般来说,基本上都能在10天以内获得赔付,最慢也要在30天作出核定。

所以,大家不需要太过担心会碰上“无赖”,毕竟我们有国家爸爸撑腰,连投保的底气都足了呢!

二、产品:简爱定期寿险值得推荐吗?学姐扒过中荷定寿后,大家知道公司没啥问题,总算可以对它放点心了。接下来,我们的重点讨论对象是它家寿险产品——简爱定期寿险。

话不多说,诸位请看图:

接下来我们简单分析一下:

1、基本保障

简爱定期寿险(以下简称:简爱定寿)的基本保障含有全残和身故的赔偿,要么退还已缴保费,要么赔付基本保险金额。一般来说,好的寿险都会包含身故与全残保障,简爱定寿包含了全残保障,比市面上没有全残赔付的寿险保障更为完善。

2、特色保障

除了最基本的保障外,简爱定寿还享有其他富有特色的保障。

(1)最高免体检保额

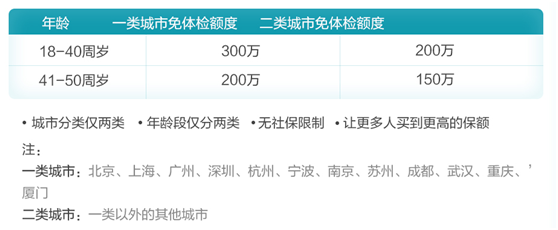

在不同的地区购买简爱定寿,可享用的免检最高保额有所不同。城市的经济发展水平不同,消费水平自然不在同一条水平线上,最高保额的设置也就不一样了。如图:

城市仅分为两类,一类城市最高可享用300万免体检额度,二类城市最高可享用200万免体检额度。

(3)变更保险品种

被保人在购置保险后第2年至第10年内申请转换为中荷人寿保险有限公司在售的其他终身寿险。保额不变,缴费年限也不变。不要觉得这个没有必要,说不定哪天就用上了呢。

(3)增加基本保险金额

有些小伙伴在手头不算宽松的情况下买了简爱定寿,可能买的保额不高。在有了固定的积蓄后,他们想申请增加基本保险金额,简爱定寿也是可以的。不过,加保也是有条件的,每次加保都不能超过初始保额的50%,最高可加至500万。

虽然学姐没有为简爱定寿做专门的优缺点分析,但是,相信大家在了解过后应该也有自己的判断了。学姐也不此赘述了。如果对中荷人寿其他产品还感兴趣的话,可以学姐整理的这篇文章哦:

中荷「惠加保」看似完美,其实还有这样的缺陷……baoxian.2239.com

中荷人寿还是不错的。虽然公司名气不大,但是它有足够的资金,总体规模也不小,业务范围也算广泛,总体实力还算可以。关键是它的偿付能力达标,理赔能力也不错,可见中荷人寿还是靠谱的。

不过,要提醒大家的是公司靠谱不代表产品值得信赖,学姐在上面仅分析了它家的简爱定期寿险,这款保险ok,不代表其他产品也ok,大家记得要自己去了解啊!