Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:428次 日期:2021-05-29 分类:保险文章

宝宝比较娇嫩,无论大人怎么细心呵护,都免不了经常生病住院,常年累积的医疗费用也是一笔不小的数目,足够配置很多份商业保险了。所以给宝宝配置商业医保是很有必要的,不仅为了省钱,更为了宝宝的健康着想。

很多人觉得宝宝的衣食住花销已经够大了,配置一份社保就够了,社保能够完全代替商保的作用吗?答案在下文:

买社保有哪些好处?社保好还是商业保险好?社保和商业保险的区别?baoxian.2239.com

买社保有哪些好处?社保好还是商业保险好?社保和商业保险的区别?baoxian.2239.com

>>商业保险的必要性

>>宝宝保险购买建议

一、商业保险的必要性1、商业保险的概念

商业保险简单来说就是一种理财管理工具,投保人交钱给保险公司,让保险公司承担我们所面临的风险,以此增加我们的经济收入或者减少经济损失。它的存在能弥补社保功能上的不足,比起社保来讲灵活性更高。

2、商业医保的作用与必要性

宝宝一旦生病住院,除去社保报销外的所有费用都需要我们自己承担。如果是偶尔的小病小痛,花销也还能承受,但是孩子因为身体机能还没发育成熟,去医院的次数比很多年龄段的人群要频繁,一笔又一笔累计的治疗费用常常会给家庭带来较重的负担。

医保不仅报销的范围有限并且报销的额度也有上限。日常生活中我们总能看到为孩子砸锅卖铁治病的新闻,也有听过因为治疗费用不足而放弃治疗的事例,所以为孩子购买商业医保是很有必要的,不仅为了孩子能够健康成长,也是为了一个家庭的未来。

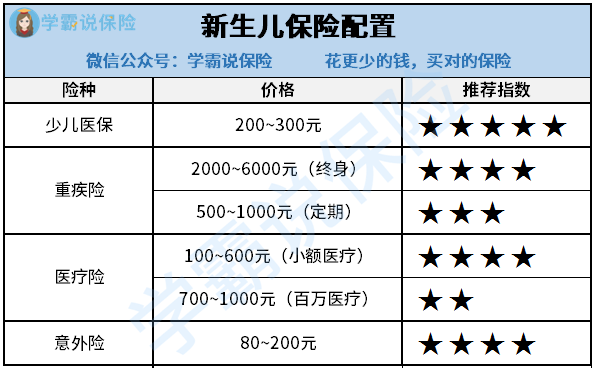

配置保险之前我们要先了解孩子主要面临的风险:意外+疾病,以潜在风险为依据搭配险种,并不是最贵的就是最好的。学姐建议给宝宝配置:少儿医保+医疗险+意外险+重疾险。

1、少儿医保

少儿医保是国家的一项福利,它是最基础的一项保障,不需要健康告知即可购买,可以享受住院、门急诊、门诊特殊病等医保待遇,费用不仅低而且无需等待立即生效。

在宝宝出生三个月内办理医保,一年只需要200块就能报销70%以上的住院费用,办理医保后再去配置商业保险,保费也会相对实惠。孩子一出生,建议人手都要办一份哦!

对医保的报销内容与报销流程不是很熟悉的家长,可以看看这一份指南:

医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?baoxian.2239.com

2、医疗险

孩子的抵抗力比成年人弱很多,遇到冷热交替的季节就容易感冒发烧,无论是住院还是急诊都是一笔不小的开支,由于医保报销的费用与用药范围均有限制,选择合适的医疗险报销医保外的治疗费用,与医保配合报销可以解决看病贵的难题。

用小额医疗险报销平时生病发烧的费用,百万医疗险应对未知的重大疾病风险,给孩子多重保障,一年的保费不到一千,却有上万,上百万的保额,医疗险的性价比还是很高的。

小额医疗险也是比较实用和性价比高的险种,费用不高而且理赔门槛低,深受广大家长的欢迎,以下是学姐爆肝翻找出来的干货,供各位家长参考:

【0~18岁】十大值得买的小额医疗险大盘点!baoxian.2239.com

3、意外险

小孩子对事物充满好奇心,因为没有危机意识与自我保护的能力,磕磕碰碰、擦伤、摔伤的情况屡次发生,要知道意外伤害是造成我国1-14岁儿童死亡的第一位因素,所以意外险一定要给小孩买。

意外险的价格是所以保障型险种中最实惠的,通常一年只要几十块就能配置一款优质的意外险产品,这有一份意外险产品榜单,大家看看就知道了:

10款最值得买的小孩意外险大盘点!baoxian.2239.com

4、重疾险

一般来说,儿童癌症多发于5岁之前,其中急性白血病、脑瘤、恶性淋巴瘤、神经细胞瘤及肝肿瘤都较常见,白血病是最常见的,占儿童肿瘤的60%,且男孩患癌率要高于女孩。一个重大疾病的背后,往往容易出现支离破碎的家庭,需要给孩子配置重疾险防患于未然。

重疾险投保的年龄越小保费越便宜,预算有限的时候配置一份定期重疾险,当宝宝一旦患病并且达到理赔条件,保险公司会直接给付理赔金,家属可自由支配,对孩子后续的治疗与康复乃至重症患者家庭的日常生活均有极大的保障。

如果家庭条件比较好的,不仅可以考虑给孩子配置保障型的险种,也可以投保理财型的产品为孩子规划教育基金。以上是对孩子配置保险的建议,仅供参考,各位可以根据自己的经济状况或宝宝的身体状况进行调整!

因为篇幅的问题,为宝宝配置保险的细节就不多谈了,感兴趣的小伙伴可以阅读下文:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com