Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:424次 日期:2021-05-29 分类:保险文章

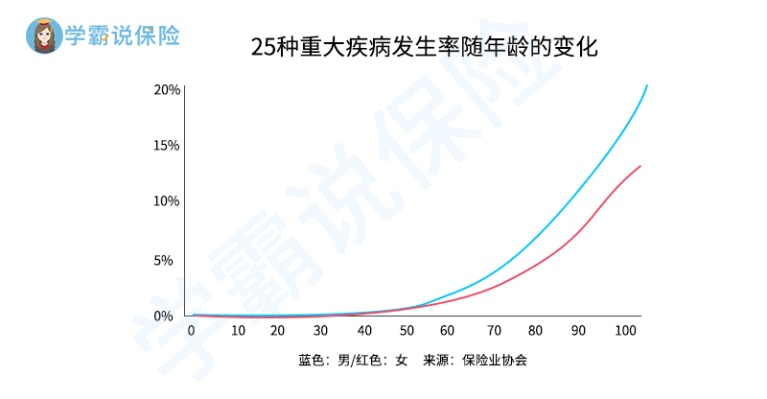

“保险”买得好是暖宝宝,买不好就是拖油瓶了。所以,在想买保险时,一定要冷静思考一下自身的风险保障需求是什么,切忌盲目跟风投保! 只有先清楚了自己想要获得什么保障,才能选对产品,买好产品。适合别人的保险,未必就适合自己。 想知道自己已经购买的或准备购买的保险产品的保障内容,是不是真的是你想要的,可以先看看这篇文章: 所以,在买保险之前,最重要的是弄清楚各种保险到底是保什么的! 下面学姐就给大家简单说说各险种的区别。 本文重点: 四大险种是什么,能相互替代吗? 四大险种的保障核心,及适合的人群 重疾险、医疗险、寿险、意外险合称为人身险四大金刚。这些保险也都是以人的身体或生命为保险标的的保险。所以,常常有人问学姐:“我可不可以只买xx保险?”“xx保险是不是可以替代xx保险?” 答案当然都是:不可以。 如下图所示,一个圆圈代表一种险种。通过这幅图,我们可以清楚地知道,在保障内容上,不同险种之间可能会有小部分的重合,但是绝不能相互替代。每一险种的保障核心都是不一样的。 (一)重疾险 重大疾病保险,是指以罹患“恶性肿瘤”“脑溢血”“心肌梗死”等重疾为风险的保险,是一种给付型保险。 想详细了解重疾险承保哪些疾病的,就不要错过这篇文章啦: “给付型”也就是指当被保险人罹患保险合同约定的重大疾病,且达到合同对该疾病定义的情形时,保险公司便给付约定的保险金额,而无须像医疗险那样,要在接受治疗后,再根据实际支出报销。 简而言之,重疾保险金是不限用途的,所以在拿到这笔赔偿后,被保险人既可以用于治疗,也可以用于支付其他日常开销。所以重疾险的作用,不仅是保障重疾风险,而且还具有“收入损失保障”的作用。 那什么人比较适合购买重疾险呢? 从风险保障的角度说,年龄越大的人越需要重疾险的保障。如下图所示,重疾发生率随着年龄的增长而上升。 但保险公司也是需要做风险控制的,所以不是所有年龄层的人都有投保的资格。重疾险的投保年龄限制是四种险种中最为严格的,市面上重疾险的最高投保年龄限制为55~60周岁。 不仅如此,年龄越高投保重疾险,保费就越贵,到了一定年龄还可能会出险保费倒挂的现象。 所以学姐建议50周岁以上的人群最好就不要投保重疾险了,因为此时投保重疾险性价比实在是太低了;而对于50周岁以下的人群,学姐建议尽早购买!越早买越便宜,而且可以选择的产品也比较多。 如果你怕挑花了眼,也可以先看看你这篇文章里的产品: (二)医疗险 医疗险的主要保障内容是保险合同约定的各项医疗费用支出。 百万医疗险虽然主要也是用于保大病的,但其与重疾险有一个很不同的地方,就是百万医疗险没有病种的限制,不管罹患的是什么疾病,只要实际支出的符合合同约定的医疗费用达到免赔额以上,就可以获得报销。 百万医疗险的保险杠杆性比较强,每年几百一千的保费就可以买到几百万的保额,是非常值得投保的。 不过,百万医疗险的保费与疾病发生的概率有关,而7岁以下的小孩子由于身体素质比较差所以患病的概率也比较高,因此7岁以下的小孩子购买百万医疗险保费会比较贵,所以如果购买保险的预算不是很高,那么建议7岁以上再配置百万医疗险。而7岁以下的小孩,不妨先配置一份小额医疗作为补充。 对于小额医疗险,由于篇幅限制,学姐就不在这里多作介绍啦,想要详细了解这险种,可以看看下面这篇文章。 (三)寿险 寿险是以人的生死作为保险标的的保险,根据保障期间的不同,可以分为终身寿险、定期寿险。 寿险的主要作用是减小被保险人的离世对其家庭经济上的影响。 所以比较适合购买寿险的人群为已经工作,在家庭里有承担着一定的经济责任的人群。而对于还没有工作能力的未成年人,如果保险预算不是很够,学姐建议就先不要购买了,还是先配置好重疾险和医疗险、意外险吧。 (四)意外险 意外险,也称意外伤害保险,提供被保险人因遭受意外伤害事故而死亡、伤残或门诊、住院医疗等的保险赔偿,承保的是意外伤害风险。 所谓意外伤害,是指突然的、外来的、非本意的、非疾病的伤害。他的发生概率与年龄无关,不管是处于哪个年龄段,受到意外伤害的风险都是一样的。 所以,各个年龄段的人都适合购买意外险。但如果一定要说哪个年龄层最有必要买意外险,那肯定是小孩和老人。因为小孩子活泼好动,日常生活中磕磕碰碰也比较多,而老人家因为腿脚没那么灵活,骨头也比较脆,所以一旦发生意外,损伤的程度往往会比较严重,所以也比较需要购买意外险。 今年性价比最高的意外险产品,学姐也已经给你们总结好啦: 重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com 一、四大险种是什么,能相互替代吗?

一、四大险种是什么,能相互替代吗? 二、四大险种的保障核心,及适合的人群重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

二、四大险种的保障核心,及适合的人群重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

感冒发烧都能报?小额医疗险也太容易理赔了吧!baoxian.2239.com

感冒发烧都能报?小额医疗险也太容易理赔了吧!baoxian.2239.com 2021年,最值得买的意外险都在这里了baoxian.2239.com

2021年,最值得买的意外险都在这里了baoxian.2239.com