Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:777次 日期:2021-01-08 分类:保险文章

两个字:靠谱。

康惠保作为百年人寿家的明星系列产品一直以来就备受大众关注,而康惠保2.0作为开创重疾险前症保障的先驱者,自然也是一上线就赚足了大众眼球。

虽然康惠保2.0名声打得响亮,但还是有不少消费者担心这款产品究竟靠不靠谱。今天学姐就来和大家一起扒一扒康惠保2.0,在此之前先让它和市面上的热门重疾险比比,看看实力如何:

康惠保2.0和全国热门的135款重疾险对比表baoxian.2239.com

康惠保2.0和全国热门的135款重疾险对比表baoxian.2239.com

一、康惠保2.0靠谱吗?有哪些优缺点?

二、康惠保2.0值得入手吗?

产品靠不靠谱,其背后的承保公司也是我们要衡量的重要指标之一。

康惠保2.0由百年人寿承保,百年人寿保险股份有限公司是经中国保险监督管理委员会批准成立的全国性人寿保险公司,于2009年6月正式开业,公司注册资本77.948亿元人民币,在全国累计拥有分支机构200余家。

据中国保险行业协会官方数据显示,2020年第三季度百年人寿核心偿付能力充足率为122.25%,综合偿付能力充足率为136.39%,最近一期风险评级为C类,还是相当靠谱的。

简单介绍完康惠保2.0的承保公司,咱们再将目光回到产品本身:

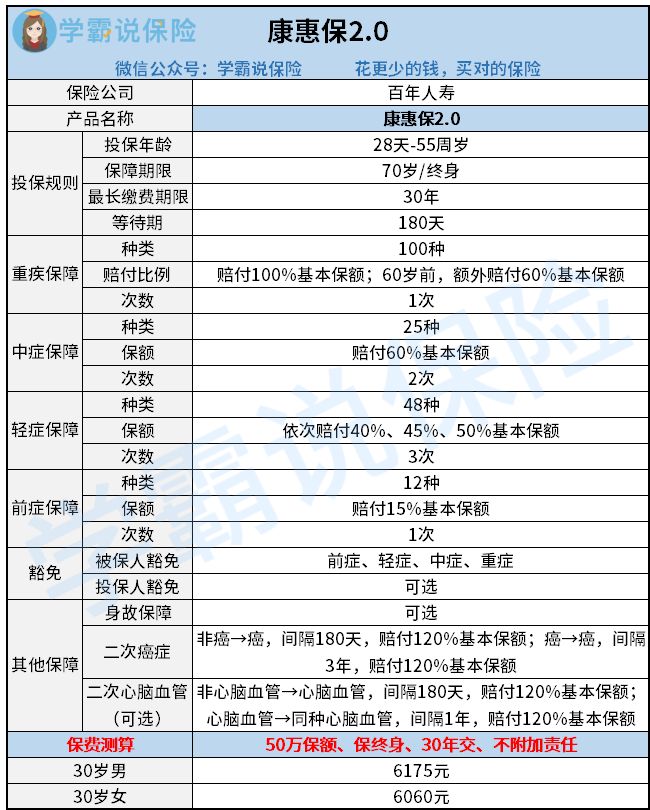

康惠保2.0是一款单次赔付重疾险产品,出生满28天-55周岁可投保,可选保至70周岁或终身,我们来详细看一下康惠保2.0都有哪些优缺点。

优点一:首创前症保障

康惠保2.0保障12种前症疾病,其中包括8种癌前病变手术责任、3种慢病危险病症责任以及1种发作性高重疾风险心律失常手术责任,一旦确诊可赔付15%基本保额,并且理赔后豁免后续保费,保障相当到位。

看到这里可能不少朋友会觉得疑惑,前症究竟是个啥?为什么有前症保障也算是优点?针对这些问题学姐做了详细解答:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

优点二:重疾额外赔

康惠保2.0保障100种重疾,在60岁前确诊重疾可额外获得60%基本保额的赔付,相当于买了50万保额可以赔80万,这重疾保障力度就不用多说了吧。

优点三:自带癌症二次赔

康惠保2.0自带癌症二次赔付,间隔期短且一旦二次确诊癌症可给付120%基本保额,对癌症的保障可谓是相当到位。

除了康惠保2.0,学姐也另外给大家总结了几款对癌症保障力度强的重疾险产品,看重癌症保障的朋友可以做个参考:

十大值得买的热门重疾险大盘点!baoxian.2239.com

优点四:轻中症保障全面

康惠保2.0保障的轻症、中症病种齐全,包括25种中症,不分组赔付2次,每次为60%基本保额;48种轻症赔付3次,依次赔付40%、45%以及50%基本保额。

当然了,虽然康惠保2.0十分优秀,但仍旧免不了存在一些“小瑕疵”。

缺点一:等待期略长

等待期越短对于投保人来说越有利,目前市面上大多数重疾险的等待期多为90天,而康惠保2.0的等待期为180天,在等待期的设置上康惠保2.0还是处于劣势。

除了等待期这个缺点之外,学姐还发现了康惠保2.0存在着这样一个不能忽视的缺陷:

看了这个缺点,我就不想买【康惠保2.0】了baoxian.2239.com

综合分析下来相信大家对康惠保2.0产品的基本保障内容和优缺点也有了全面了解,综合保障内容、赔付力度和保费来看,康惠保2.0的性价比确实相当高。

康惠保2.0轻中重症保障无缺失,还首创了前症保障,自带癌症二次赔付,并且每项保障内容的赔付力度都处于较高水平,完全可以入手。

再加上目前重疾险新规落地,所有旧定义的重疾险产品都将在2021年1月31号下架,建议处在观望阶段的朋友尽早入手。

最后附上学姐总结的新规后重疾险购买建议,帮助你用最对的“姿势”买到最适合的保险:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!