Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:903次 日期:2021-06-08 分类:保险文章

感谢邀请!

首先,学姐先与题主明确一点,那就是少儿超能宝3.0这款重疾险目前已经下架了,但值得庆幸的是,支付宝健康福少儿重疾险2021这款属于新定义的产品,目前还是在售状态!

从2020年到2021年,要说重疾险市场最大的变化,那便是重疾新规颁布。俗话说,旧的不去新的不来!

那学姐今天将为大家分析两款新定义少儿重疾险——支付宝健康福少儿重疾险2021和妈咪保贝新生版,看看哪款更加适合2岁宝宝购买?

在此之前,大家不妨先看看买少儿重疾险常见的坑,避免踩雷哦:

少儿重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

少儿重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

>>>支付宝健康福少儿重疾险2021值得买吗?

>>>新定义少儿重疾险,最受欢迎的竟是它...

健康福少儿重疾险2021作为一款少儿专属重疾险,内容还算是中规中矩,但经过学姐深扒还是发现不少猫腻,赶紧来看看吧!

老规矩,学姐先行奉上健康福少儿重疾险2021的产品图:

学姐直接给出结论:

1、少儿特定疾病保险金赔付有年龄限制

现在大多数人认为少儿特定疾病只有年幼的孩子才可能罹患,实际上,哪怕孩子成年之后,特定疾病的发病率还是很高的。

因此,想要成为一款好的少儿重疾险,在少儿特定疾病保障方面不应该限制年龄。

但是,健康福少儿重疾险2021偏偏反其道而行,少儿特定疾病只保至被保人18周岁(不含18周岁当天)。

可见,健康福少儿重疾险2021的诚意不足啊!

不过,贴心的学姐帮大家整理了这份少儿特定疾病保障更到位的重疾险榜单,赶快收藏起来吧:

十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!baoxian.2239.com

2、可选责任较少

健康福少儿重疾险2021的可选责任基本没有,比如常见的癌症二次赔付、重大疾病保险金额外赔付等。

常见的少儿高发疾病中就有白血病,一旦确诊白血病可不是一时半会就能够治愈,但如果重疾险中包含重疾二次赔付可选责任的话,在一定程度上就能够减轻患者因高昂治疗费用带来的经济压力。

所以,大家千万不要小看特定重大疾病多次赔付的作用!

那以上便是健康福少儿重疾险2021的保障猫腻,这还算好的!

学姐再度深扒后,竟然发现健康福少儿重疾险2021还有这个致命的缺陷,简直无语:

支付宝2021健康福少儿重疾险竟藏着这些猫腻?一文解析...baoxian.2239.com

紧接着,跟着学姐的脚步一起来看看同样是新定义少儿重疾险的妈咪保贝新生版到底有哪些保障?

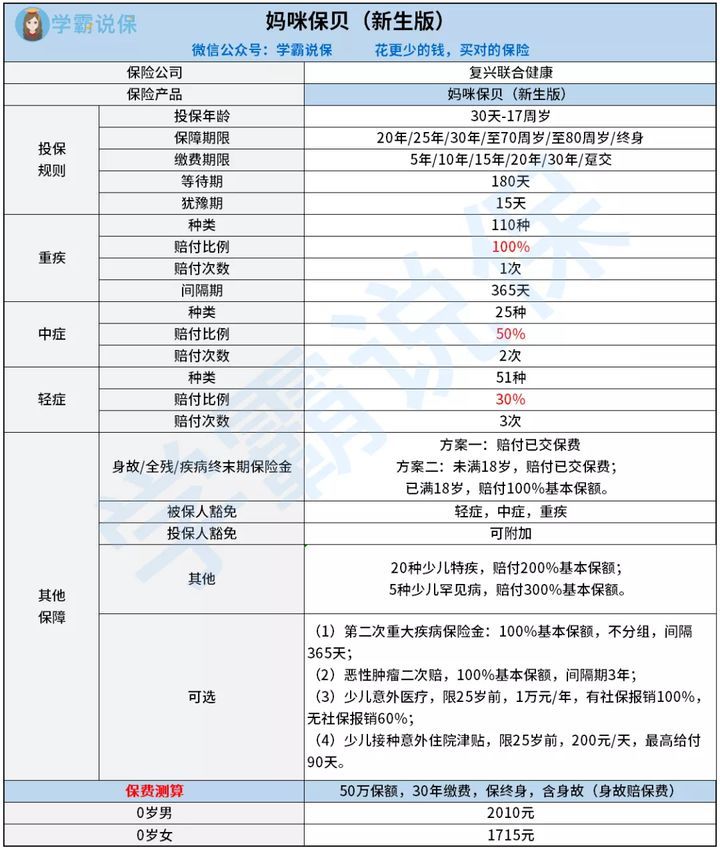

废话少说,学姐先行奉上妈咪保贝新生版的保障精华图:

众所周知,自从重疾新规颁布后,不少宝爸宝妈都会把旧定义妈咪保贝与新定义妈咪宝保贝新生版进行对比。

要知道,妈咪保贝新生版自从出现在大家视野开始,热度一直未减,不管是旧定义版本下架还是新定义妈咪保贝新生版上线,都在市场上引起轰动。而妈咪保贝新生版与旧定义版本对比,保障依旧很全面!

下面赶紧来看看妈咪保贝新生版到底保些什么吧!

1、可选保障实用性高

妈咪保贝新生版的可选保障包含恶性肿瘤2次赔付、少儿意外医疗和少儿接种意外住院津贴保障。

而关于少儿意外医疗和少儿接种意外住院津贴保障的年龄限制在25岁之前;少儿意外医疗在每个保单年度有1万元医疗费用报销额度,0免赔额。

但值得注意的是,妈咪保贝新生版之能报销因意外伤害所产生的医疗费用,且经过社保100%报销,未经社保报销60%的费用。

其次是少儿接种意外住院津贴,在孩子25周岁之前,如果因接种疫苗发生预防接种的一般反应,预防接种异常或者偶合症导致住院,那一天可获得200元住院津贴,每个保单年度内最多给付天数为90天。

2、重疾多次赔付设置灵活

妈咪保贝新生版的重疾保障110中重大疾病,赔付100%基本保额,也许很多人都会说,是不是缺少了重疾额外赔付?

实际上,妈咪保贝新生版的重疾2次赔付设置为可选保障责任,依旧赔付100%基本保额,但是两次赔付间隔期为365天,并且重大疾病不分组。在这样设置在一定程度上能够满足更多人群的需求。

但如果各位宝爸宝妈预算充足的话,学姐建议大家附加重疾二次赔付保障责任!

3、少儿特定疾病保障力度大

妈咪保贝新生版在特定疾病保障方面相当优秀,那这款产品具体包含哪些少儿特定疾病呢?请看下图:

值得大家关注的是,妈咪保贝新生版少儿特定疾病,一旦确诊最高可赔付200%保额,其次,5种罕见疾病提供300%的赔付比例。

假设投保妈咪保贝新生版50万保额,如果确诊5种罕见疾病中的一种,那最终拿到手的钱可就有150万元哦。

可见,妈咪保贝新生版这款少儿重疾险的少儿特定疾病和罕见疾病设置十分贴心!

如果大家想要深入了解妈咪保贝新生版这款产品,快看看它的详细测评文章吧:

新产品妈咪保贝新生版,还是有这些不足......baoxian.2239.com

综上所述,经过健康福少儿重疾险2021和妈咪保贝新生版的对比,学姐比较推荐妈咪保贝新生版!

不管是从保障内容的全面性,还是保障力度方面,妈咪保贝新生版都是杆杆的!目前,有考虑给宝宝入手少儿重疾险的宝爸宝妈们,可关注妈咪保贝新生版哦~