Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:308次 日期:2021-06-08 分类:保险文章

相信不少小伙伴会对这件事情产生疑问,特别是看到极大部分重疾险会提供或者可附加身故保障,就认为,不管发没发生过重疾理赔,身故后都能得到身故保障!

真的是这样的吗?

今天学姐就来解决这个疑问!

在此之前,对保险术语比较陌生的朋友可以先看看这篇,可以帮助大家理解下文哦:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

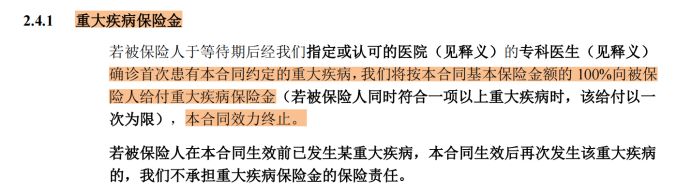

我们直接来拿具体条款来说话!

这个条款就写得相当明确了,就是被保人发生重疾理赔后,本合同效力终止。

更直白的说,就是后续不论被保人出现什么状况,无论是再次罹患重疾、亦或是身故等保险事件,都不会予以理赔。

看到这,可能有小伙伴就问,那重疾险里的身故责任什么,不就是保身故的吗?怎么不能赔?

重疾险当中的身故保障,一般指的是在合同有效期内,若是被保人不幸身故,保险公司会根据合同约定赔付身故保险金。

而前文我们已经了解到,若是被保人发生重疾理赔后,本合同效力终止,也就是已经不在合同的有效期限内,换句话说,这个身故保障是无法起作用的。

当然,学姐这里说,身故保障无法起作用只是针对这个情况。

实际上,身故保障还是大有用处的,它能让被保人的保障责任更加完善,也能让被保人保单的价值发挥到最大。

想深入了解身故保障的朋友可以戳这篇干货:

买保险不带身故也可以?太天真了吧?baoxian.2239.com

总得来说,在一般情况下,被保人获得重疾赔付后身故的,后续无法获得赔偿。

※特殊情况下,身故可以理赔。那什么是特殊情况呢?

比方说,我们购买重疾险是将其当作附加险的情况下配置的。

听起来很拗口,我们直接举个例子:

比如说老王购入某款可附加重疾险保障的两全险。

两全险,我们知道,是既保生、又保死的保险。

一般来说既有身故保障,又有生存保障/期满保险金保障。

对两全险不了解的朋友可以先看看这篇干货:

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

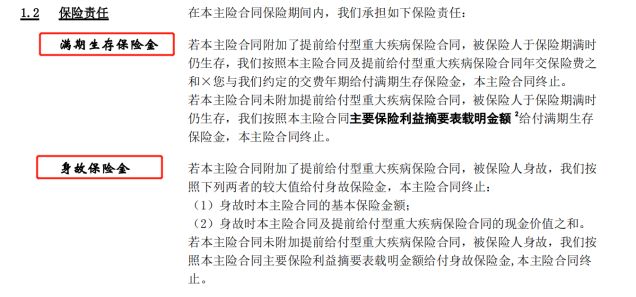

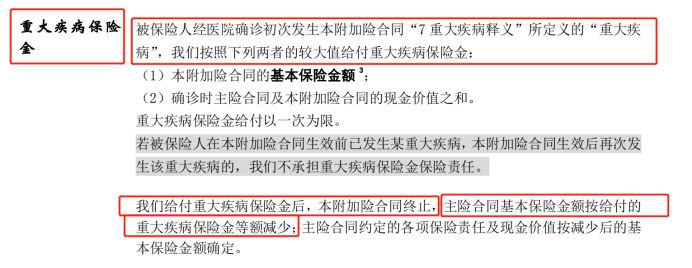

我们接着来看可附加的重疾险保障:

可以明确看到,若是老王发生重疾理赔后,本附加合同终止。也就是说,仅仅是作为附加险的重疾险保障终止。

而作为主险的两全险保障依旧有效,由于两全险即保生、又保死。

那么,要是老王在获得重疾理赔后身故,依旧可以获得作为主险——两全险当中的身故保障的理赔,不过保险金额会按照已赔付的重疾保险金等额减少。

这也就是学姐所说的,特殊情况。

当然,重疾险作为附加险,不仅仅可以附加在两全险上,寿险也是可以的。

我们知道,寿险就是专门保身故责任的,市面上不少寿险也是可以附加重疾险责任,以满足某些消费者,既想要得到重疾保障,又想要得到身故保障的需求,例如人保的温暖百分百寿险。

当然,篇幅有限,学姐就不细细展开了,感兴趣的朋友可以看看这篇测评,了解一下:

人保寿险「温暖百分百」强势来袭,无奈隐藏的坑位太多了!baoxian.2239.com