Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:443次 日期:2021-06-21 分类:保险文章

提到保险公司,大多数人只信赖平安、中国人寿等大品牌,不太敢买小公司的产品,怕不靠谱,毕竟小公司名不经传的,万一倒闭了,自己买的保险不就白费了吗?

关于这个问题学姐之前写过一篇测评,感兴趣的伙伴可以看看:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

保险公司破产了,我买的保险怎么办?baoxian.2239.com

实际上我们不用过于担心,能成立的保险公司其实力都不小,且都是靠谱合规的。具体原因听学姐往下慢慢分析~

复星联合健康保险公司成立于2017年1月,相对于老品牌的保险公司确实是比较新且小的公司。但看一家保险公司靠不靠谱我们也不能完全看它的成立时间以及规模,毕竟保险公司的成立是有很严格的条件限制的,我们可以看下保险公司成立的条件:

简单来说,保险公司的成立必须要满足3大条件:有钱!有实力!有能力!

①要持续很有钱,法律规定至少要有2亿出资金额。

②股东要有实力,信誉良好,行业背景干净,无违规违法记录。

③管理者要懂经营,要有成体系的公司管理机制,不会轻易造成破产。

除了成立的条件严格,保险公司还要受到银保监会的严格监管:

①资金运用监管

根据保监会的规定,保险公司的资金不能存款于非金融机构;不能直接从事房地产开发建设;不能从事创业风险投资;不能购买st股票。

②偿付能力监管

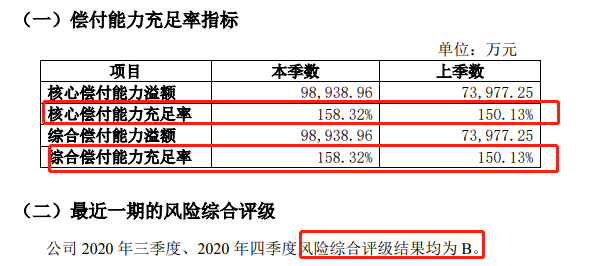

银保监会要求保险公司每个季度披露三个关键指标:核心偿付能力(≥50%)、综合偿付能力(≥100%)、风险评级(B及以上)。三个指标只要某一条不满足,便属于偿付能力不达标公司,将面临非常严格的整改措施。

而根据复星联合健康保险官网披露,其2021年第一季度的综合偿付能力充足率以及核心偿付能力充足率均为158.32%,2020年第四季度风险综合评级为B,达到银保监会的要求,属于达标公司。

所以,不论是从保险公司的成立、运营、监管等角度来说,复星联合健康保险公司都是靠谱值得信赖的。

那说完了公司,我们再来说一下它的产品——达尔文1号。

二、达尔文1号重疾险性价比如何?达尔文1号是一款单次赔付的消费型重疾险,这款产品的保障责任涵盖了80种重疾、35种轻症以及身故保障、豁免责任等。

达尔文1号比较亮眼的点在于保额会增长,80岁前每得一次轻症,重疾的保额就会增长10%,最高增长至30%。

也就是说买的50万的保额,如果确诊了3次轻症,那保额最高可以增长到65万。在没有增加保费的情况下保额增长了,相当于帮助我们抵御了未来的通货膨胀。

另外,达尔文1号的缴费期限有5种可选、保障期限也有定期和终身两种,消费者可以按照自己的需求选择,比较的灵活方便。

总的来说,达尔文1号在当时还是属于一款性价比比较高的产品,30岁男性,50万保额,20年缴费,保障终身,每年就8017.27元,相比差不多保障条件保费却都是以万起步的平安福,达尔文1号便宜了不止一点。

不过,目前达尔文1号已经下架,而复星联合家的达尔文系列也已经升级到了达尔文5号荣耀版,听说性价比一样很高,想了解的伙伴不妨看看这篇:

复星联合达尔文5号荣耀版热卖的背后,竟藏着这些缺陷……baoxian.2239.com

综上,其实不管是大公司还是小公司都是靠谱正规的,我们不必太过纠结。买保险,最重要的还是看保险产品本身,买到适合自己的才是最重要的。

当然,如果你比较偏爱大公司的品牌,那这篇文章适合你,里面有学姐整理的十款都还不错的产品,可供你参考:

十大值得买的热门重疾险大盘点!baoxian.2239.com