Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:434次 日期:2021-07-09 分类:保险文章

阳光保险公司成立的时间不是很长,但这几年的发展势头很猛。

重疾新规后,阳光保险更是陆续推出了不少大热产品,进一步提高了阳光保险的知名度。

但是,不少不那么了解保险的朋友,在被推荐阳光家产品的时候,还是会有顾虑。

今天,学姐就给大家好好分析一下阳光保险公司的实力以及产品,看看它到底可不可靠。

开始分析前,大家不妨先了解一下看保险公司的时候,有哪些评判标准:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

>>阳光人寿保险可靠吗?实力如何?

>>阳光人寿保险的产品值得买吗?

首先,学姐要和大家强调一下,在我国能成立的保险公司都是可靠的,都会受到银保监会的监管,阳光人寿保险也不例外。

虽然话是这么说,但不少朋友可能还是有点担心,怕它实力不行,赔不起呀。

那学姐就给大家好好扒一下阳光人寿保险的老底,看看它的实力是否足够强劲。

1. 经济实力揭秘

阳光人寿保险股份有限公司,简称“阳光人寿保险”,成立于2007年,注册资金183.4亿元。

阳光人寿保险自成立以来,解决就业28万人,为超4.18亿客户提供保险保障,累计承担社会风险1410万亿元,支付各类赔款超2020亿元。

公司成立5年便跻身中国500强企业,集团目前拥有财产保险、人寿保险、信用保证保险、资产管理、医疗健康等多家专业子公司。

总的来说,阳光人寿保险公司实力雄厚,规模庞大,经济实力杠杠的!

2. 偿付能力揭秘

偿付能力说白了就是看保险公司赔不赔得起合同约定的保额。

偿付能力想要合格,必须同时满足这三个条件:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

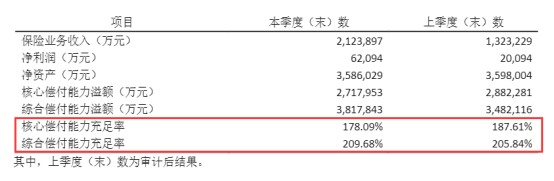

经阳光人寿保险公司2021年度信息披露报告来看,其最近一期的综合风险评级是A。

我们再来看下阳光人寿保险公司最近一期的偿付能力数据。

阳光人寿保险公司2021年第1季度偿付能力信息:

如上图所示,阳光人寿保险公司的偿付能力远超及格线,完全不用担心赔不起的问题。

从上面两个维度去看,阳光保险公司有背景有实力,无疑是一家极为优秀的保险公司。

但是,我们作为消费者,买的是产品,所以最应该看重的是保险公司的产品好不好。

那么,阳光保险公司的产品真的都值得买吗?学姐保留意见,我们接着分析!

二、阳光人寿保险的产品值得买吗?学姐以阳光保险公司的王牌产品——阳光关爱终身重疾险为例,来看一下它表现如何。

话不多说,大家先看下产品保障图:

如上图所示,阳光关爱终身重疾险保障内容并不多。

在这里我就不卖关子了,挑重点给大家分析一下这款产品有哪些需要注意的地方。

1. 等待期较长

等待期又叫观察期,在该期间内出险的话,保险公司是不理赔的。

所以,等待期越短,我们就能越早得到保障,自然也就越好。

市面上的的优秀重疾险,等待期大都只有90天。

阳光关爱终身重疾险180天的等待期,与之相比就显得长了些。

2. 缺少中症保障

重疾险发展至今,“重疾+中症+轻症”已经是基础保障配置。

阳光关爱终身重疾险作为新定义产品,基础的中症保障却不知所踪。

要知道,中症能得到及时有效治疗的话,是可以避免发展成为重疾的。

如此实用的保障,阳光关爱终身重疾险却没有,这保障明显不够实在呀!

3. 最高保额有限制

阳光关爱终身重疾险的保额有一定的限制,

若出生在30天到3周的话,最高可选保额是30万;

若是常住地省市在北京、上海、广东、江苏、浙江,最高可选保额是50万;

若被保人超过40岁,最高保额只能选30万。

大家在投保前一定看看清楚年纪和常住地的保额限制,看预保额是否在上限内。

关于阳光关爱终身重疾险我就分析到这里啦,像更深入了解这款产品的朋友可以看下专家怎么说:

想知道「阳光关爱终身重疾险」值不值得买?看这一篇就够了!baoxian.2239.com

总的来说,虽然阳光保险公司的实力和偿付能力都很优秀,但是它家的王牌产品表现却没有很出彩。

缺少中症保障且最高保额有限制,不适合追求高保额以及保障全面的人群。

所以,保险公司实力优秀不代表它家的产品就一定值得买。

大家在买保险的时候,不要盯着其背后的保险公司不放,重要的还是看产品自身是否足够优秀。

现在市面上多的是保障全面且性价比高的产品,大家不妨货比三家择优选择。

在这里,学姐也盘点了十款高性价比产品可供大家参考:

十大便宜好价的重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!