Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:294次 日期:2021-07-09 分类:保险文章

根据学姐多年的测评经验得出,现在很多小伙伴买重疾险都喜欢先看保险公司,再决定是否购买旗下的产品!

这不,学姐听说最近阿童沐1号莫名的火了,借此机会,我们今天就来扒一扒阿童沐1号到底是为什么火的?

开始之前,大家不妨先看看阿童沐1号与热门重疾险的对比表,看看究竟胜在哪里:

阿童沐1号与十大值得买的热门重疾险对比表!baoxian.2239.com

阿童沐1号与十大值得买的热门重疾险对比表!baoxian.2239.com

>>>保险公司:复星联合健康保险公司靠谱吗?

>>>产品测评:阿童沐1号的保障内容大揭秘!

>>>学姐总结

关于复星联合健康保险公司的背景实力分析,学姐主要从以下几个方面进行:

1、复星联合健康保险的基本信息

复星联合健康保险是由复星集团等6家股东共同发起、于2017年年初成立的专业健康保险公司,注册资本人民币5亿元,总部位于广东省广州市。

根据《保险法》规定,设立保险公司的注册资本最低限额为人民币2亿元,注册资本必须为实缴货币资本。

复星联合保险公司的注册资金超过了《保险法》的要求,实力还是杆杆的!

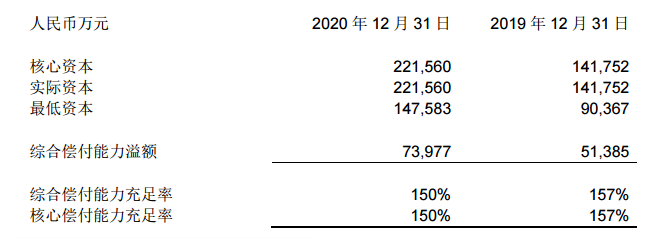

2、复星联合健康保险的偿付能力

复星联合健康保险的实力如何,最重要的还是得看它的偿付能力!

偿付能力主要是指一家保险公司的理赔能力,而复星联合健康保险的理赔能力是否达标,请看官方数据图:

复星联合健康保险的偿付能力已经远远超过了银保监的规定(核心偿付能力充足率≥50%、综合偿付能力充足率≥100%、风险综合评级B类及以上)。

这时有的小伙伴就有疑问了,万一这家保险公司倒闭了呢?又该怎么办呢?

保险公司的成立需要银保监的审核,而且银保监对保险公司的监管是从不懈怠的,一旦发现保险公司濒临破产风险,银保监会做出接管的处理或安排其他保险公司进行代替。

假如自己买的保险背后的保险公司被接管了,保单该怎么办呢?答案在这里:

保险公司被接管了,我买的保险怎么办?baoxian.2239.com

因此,买重疾险不要过于纠结哪家保险公司好,买保险产品买的是保障和服务,而复星联合健康保险最具有代表性的重疾险就有阿童沐1号,下面赶紧展开测评吧!

老规矩,学姐先行奉上阿童沐1号的保障精华图:

学姐直接给出测评结论:

1、重疾赔付力度大

阿童沐1号重疾险规定被保人在50岁前,且保单15年内罹患重疾,即可额外赔付100%的保额。

假如买了50万的保额,在50岁前患有合同中规定的重疾,并且保单在15年之内,那么,保险公司就赔付100万,这也太优秀了!

2、特疾保障超给力

新规下的重疾险已经将原位癌在轻症的列表中除去,也就意味着新规下的重疾险轻症保障是不包含原位癌的。

那么,重疾险新规除了将癌剔除之外,还有哪些方面发生改变?看完这篇你就清楚了:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

而阿童沐1号重疾险却将原位癌归为特疾,赔付比例为45%并累计给付2次,可见阿童沐1号重疾险在保障这方面优秀得让人没话说!

3、脑中风长期护理设置贴心

阿童沐1号重疾险为消费者提供了脑中风长期护理责任,最高可赔付100%的保额,可赔10年。

要知道,一旦罹患脑中风,护理费用算下来也是一笔不小的开支。

根据调查显示,我国18岁及以上人群高血压患病率为25.2%;15岁及以上人群吸烟率为26.6%,这些人都是脑中风的高危人群。

如果投保阿童沐1号,就能省下不少钱呢!

当然,阿童沐1号重疾险虽然满是亮点,但是好产品肯定也少不了不足,比如:

复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……baoxian.2239.com

综上所述,阿童沐1号这款产品不仅基础保障全面,而且保障力度也很大。

其次,阿童沐1号还贴心的设置了脑中风护理责任,这也是这款产品的最大特点。如果比较看重此项设置的朋友,学姐建议购买!

也许有朋友觉得,阿童沐1号的价格太贵了,性价比不高,学姐在这里必须提醒大家,性价比不高可不是单纯的只看价格是否贵,还要结合保障内容。

就像阿童沐1号,50万保额,分30年缴费,还附加身故+甲癌+特药保障责任也就一万左右,性价比还是很高的!