Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:500次 日期:2021-07-09 分类:保险文章

据世界卫生组织统计,胃病在人群中发病率高达80%。中国肠胃病患者有1.2亿,慢性胃炎发病率为30%。

看到这个数据,学姐不得不感叹:胃炎真的是“中国之殇”啊。

由于不良的饮食习惯和生活习惯,胃炎、胃癌等疾病都逐渐年轻化;学姐也经常收到小伙伴来信,询问慢性胃炎是否能买重疾险,毕竟从炎症发展至癌症的可能性还是很大的。

其实这个问题没有统一的答案,因为不同产品的健康告知是有差异的。

今天,学姐就解答被问到最多的这款产品——信泰鲲鹏1号重疾险,看看它是否给予慢性胃炎朋友投保机会。

对于身体健康状况不佳的朋友来说,投保自然较正常人困难些,不过有了这个帮助,大家同样也能顺利投保:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

一、慢性胃炎患者还能投保鲲鹏1号吗?

二、鲲鹏1号保障如何?值得购买吗?

一、慢性胃炎患者还能投保鲲鹏1号吗?对于患病的朋友来说,投保健康险最难过的一关就是“健康告知”。

在中国内陆,购买保险时遵循“有限告知”原则,即问什么,答什么;不问便可不回答。

因此,要想知道慢性胃炎患者能否投保鲲鹏1号,就要扒一扒其健康告知条款。

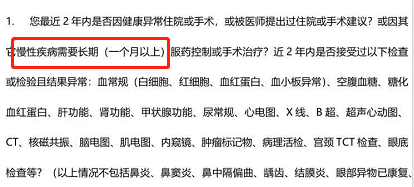

鲲鹏1号共有7条健康告知,其中第1条和第3条都涉及相关内容。

其中,第1条内容如下:

它问及了是否“因其他慢性疾病需要长期(一个月以上)服药控制或手术治疗?”

倘若此回答为“是”,则无法通过。

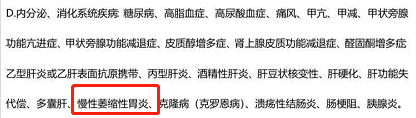

此外,第3条问到“目前或曾经是否患有下列疾病或存在下列情况”:

D条款中问及“慢性萎缩性胃炎”。

简单来说,以下三种情况的慢性胃炎患者不符合鲲鹏1号健康告知:

1、因慢性胃炎服药1月以上;

2、因慢性胃炎做过手术;

3、之前或当下患有慢性萎缩性胃炎。

除此之外,其余慢性胃炎患者只要满足其他健告条件就可以顺利投保了。

在此,学姐也送给大家一份小福利,希望这些健康告知小技巧能助力大家成功投保:

投保时,健康告知有什么小技巧?baoxian.2239.com

那么,对于符合投保条件的朋友来说,最值得大家关心的就是产品本身的保障了。接下来学姐就测评一下这款产品,看看它是否值得大家购入!

话不多说,大家先看鲲鹏1号的保障图:

鲲鹏1号以超高比例额外赔闻名于世,看完保障图学姐发现它的优点不止如此,下面就挑重点来分析分析:

1、承保期限灵活,缴费杠杆高

鲲鹏1号提供两种承保期限,分别为保至70岁和保终身,给了大家选择的空间。

并且这个设置也非常合理,选择保70岁的话费率会低不少,在减轻消费者经济压力的同时也能覆盖重疾高发年龄段。

不仅如此,他还设置了多种缴费期限可供选择,可以匹配不同需求。

其中,最长交费期限为30年,若选择此期限,分摊到每一年的钱更少,缴费杠杆也就更高了,大大减轻大家购买保险的经济负担。

2、不仅基础保障赔付优秀,更有高额高发重疾额外赔可供选择

鲲鹏1号提供了轻中症、和重疾保障,基础保障都做全了。

而且其基础保障的力度也是比较优秀的:

重疾赔付100%基本保额,高龄特定重疾额外赔付60%保额;简单来说就是和重大疾病保险金叠加赔,相当于给付160%保额。

疾病覆盖老年群体高发的“严重阿尔茨海默病” 和“严重原发性帕金森病”,对老年人相当友好。

中症赔付60%基本保额,共有2次机会;轻症赔付30%保额,可赔付4次;已属于市面上优秀水平~

值得一提的是,鲲鹏1号还设置了恶性肿瘤扩产保证金和特疾增额保险金,让本就优秀的赔付力度有了更高的可能。

要知道,随着医学的进步,很多重大疾病的治愈率都在逐步提高,让人“闻之丧胆”的绝症也逐渐成为慢性疾病,而此时最需要的就是后期治疗及服药的经济支撑。

鲲鹏1号的可选责任充分考虑到这一点,将重疾的保额再一次提高,很大程度上体现了重疾险存在的意义。

不过,它还是有不完美之处的,即缺失了心脑血管疾病的保障。

因此,注重这一点的朋友可要再深入了解了解:

鲲鹏1号重疾险怎么样?没了解清楚这三点前别瞎买!baoxian.2239.com

总的来说,鲲鹏1号对于慢性胃炎的健康告知有些严格,学姐以上提到的3种情况投保成功的可能不大,大家可以提前咨询,了解一下详情。

对于符合情况的慢性胃炎患者来说,投保鲲鹏1号是个不错的选择,毕竟作为一种慢性疾病,后期服药、治疗都需要长期的财力支出,而鲲鹏1号所提供的高额赔付金恰好能给我们充足的保障。