Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:304次 日期:2021-07-09 分类:保险文章

“这是什么名不见经传的小公司啊?”

说起瑞华人寿,大部分人可能都会产生这样的疑惑。

确实,瑞华人寿的名气不算很大,毕竟距其成立也才仅仅过了2年。

但是它的产品可是大有来头,竟能与火爆全网的“康惠保旗舰版2.0”相提并论!

不知是两者名字过于相似?还是真的就如此优秀?

今天,学姐就为大家解了这个谜!看看这家公司和他旗下的爆品究竟是什么来头!

在此之前,大家先补习一下保险的基础知识,以便更好地理解下文:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

一、瑞华人寿实力大揭秘!

二、康瑞保2.0保障条件如何?到底值不值得购买呢?

1、公司背景

瑞华人寿全称为瑞华健康保险股份有限公司,与2018年5月4日经中国银行保险监督委员会正式批准成立,可以说是保险界的新鲜面孔。

虽说年纪小,但是它的实力可并不差!

在其成立第一年,也就是2019年时,全年保费收入就超过了6000万元;2020年更是达到2.3亿之多!一年期间,收入翻了近2倍!可谓大有潜力。

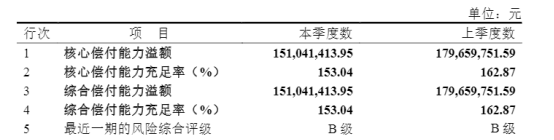

当然,这只是展现实力的一部分,到底靠不靠谱还需要专业数据来支撑,偿付能力就是是衡量一家保险公司能不能赔的指标。

2、偿付能力

偿付能力跟消费者的利益息息相关,一般偿付能力充足率越高,表示保险公司赔偿能力越强,所面临的风险越小。

银保监规定,一家保险公司的偿付能力满足以下三点即视为合格:

核心偿付能力充足率≥50%;综合偿付能力充足率≥100%;风险综合评级为B类以上。

根据中国保险协会2021年最新数据显示,瑞华人寿的偿付能力情况如下图所示:

我们可以看到,瑞华人寿的偿付能力全部达到标准,两项指标还远超及格水平!这下大家可以放心了!

不过保险公司优秀可是常事,但产品如何可就说不准了~

下面,学姐就应大家要求测评一下瑞华人寿旗下的康瑞保2.0,看看这款瑞华“爆款”重疾险的实力到底如何!

赶时间的朋友可以看看这篇文章,1分钟让你掌握康瑞保2.0的全部内容:

瑞华人寿「康瑞保2.0」重疾险值不值得买?一文告诉你!baoxian.2239.com

话不多说,学姐先为大家奉上康瑞保2.0的保障图:

由图可知,康瑞保2.0是一款自带重疾保障、轻中症保障;可选恶性肿瘤/特定心脑血管额外赔和身故保障的重疾险,总体来看保障较为全面。

但是重疾险可不是一个“单纯”的险种,下面学姐就其优缺点进行详细分析。

1、优点

投保年龄范围大

康瑞保2.0允许28天-65岁人群投保,给更多人提供了享有重疾保障的机会。

65岁的最高投保年龄,已经是学姐看过的重疾险产品之最。

不过老人购买重疾险保费相对高昂,很容易产生保额大于保费的“保费倒挂”现象,大家一定要注意这一点。

保障内容全面

康瑞保2.0提供了重疾+中症+轻症保障,涵盖了200种疾病,疾病覆盖广,保障更充分。

不仅如此,它还提供了恶性肿瘤和特定心脑血管疾病额外赔的可选责任,考虑到了高发重疾的多发性特点。

要知道,恶性肿瘤和心脑管疾病作为最高发的重疾之一,很难一次性根治,后续往往会面临更多威胁。

就拿恶性肿瘤来说,因为癌细胞容易死灰复燃,其持续、复发和新发的可能性非常之大,有癌症二次赔乃至多次赔才是科学的保险配置:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

总之,作为一款重疾险产品,康瑞保2.0的保障做的还是有理有据,相对全面的。

想必看到这里,朋友们一定觉得这款产品相当优秀了!但别着急,咱们看完它的缺陷再下定论。

2、缺点

等待期长

被保人在等待期是无法得到保障的,因此等待期越短,就能越快获得保障,对被保人就更有利。

康瑞保2.0的等待期为180天,相比于市面上优秀重疾险90天的等待期来说,实在不太优秀!

多了90天的等待期,意味着在等待期出险的概率就大大增加了,这里的安全隐患可谓非同小可。

所以,为了不在等待期内吃亏,大家一定要重点关注相关知识:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

性价比低

从保障图中,大家可以得知康瑞保2.0的各项赔付力度都不算差:60周岁前患有合同上的重疾,可以得到50%基本保额的额外赔付;轻中症赔付力度也都是市场上的中等偏上水平;两项额外赔也可以得到150%保额的赔付。

但是大家也都知道,一般来说保障越充足、力度越大,保费自然也会越高。

那么倘若投保康瑞保2.0,需要花多少钱呢?

学姐以“30岁男性,保额50万,分30年交,不附加可选责任”进行测算,保费为7360元一年。

而相同情况下,达尔文5号焕新版重疾险只需要5740元/年,虽说它的赔付力度稍有欠缺,但它还设置了重疾关爱金,并且轻中重症都提供额外赔付。

性价比较康瑞保2.0而言,高了不止一个档次!

达尔文5号焕新版的亮点不止如此,想要详细了解的朋友可以看看这篇文章:

达尔文5号焕新版值不值得买?看完这三点你就知道了baoxian.2239.com

瑞华人寿作为新生代保险公司,实力和潜力都毋庸置疑,大家不必担忧投保不安全等问题。

作为瑞华人寿的龙头重疾险产品,康瑞保2.0也是一款可圈可点的产品。不过综合来看,市场上比它优秀的产品还有很多!

想要花更少的钱得到更多的保障,建议大家还是要去别家看看哦~