Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:312次 日期:2021-07-09 分类:保险文章

最近,广东本土疫情已经连续几天实现0新增。就在前几天,学姐还看到了广州多地都成为了低风险地区,不禁感慨“幸福来之不易”啊~

一个小小的病毒,就已经把人类搞得一团槽;如果是一次重大疾病,对人们来说就更是致命性打击了,比如经济负担,就可以让人倍感吃力。

所以很多人都将目光瞄准了重疾险,但不同产品之间怎么挑选,就成为一个关键的问题。

今天,学姐就以康乐一生2021和有为1号为例,教教大家怎么看性价比。

正文之前,学姐将要点简单概括了一下,给大家放在下面的小短文里了:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

话不多说,咱们测评开始!

本文重点:>>康健一生2021VS有为1号,要不要投保还得看看这个关键!

>>比起这款产品,我才知道什么是真正的性价比!

学姐把康健一生2021和有为1号的产品保障,整理成了一张对比图:

测评完这两款产品,学姐得出了这些结论:

>>保障力度方面,康乐一生2021更优秀

康乐一生2021的等待期只有90天,比有为1号重疾险的等待期少了一半。

等待期越短,我们越能尽早地得到保障。显然,康乐一生2021比有为1号能满足消费者尽快得到保障的需求。

等待期是投保时很重要的一个点,怎么做、需要注意什么,学姐为你整理在了下面的文章里:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

此外,在60周岁之前达到110种重疾任何一种的理赔条件,康乐一生2021能额外赔付50%保额,投保50万,也就可以获得100万!

而有为1号只对恶性肿瘤-重度这种重疾有额外赔付。虽然恶性肿瘤是我国最高发的疾病,但是相对来说,它的范围还是受限了......

另外,有为1号的中症赔付比例是50%保额,而康乐一生2021能赔60%保额。投保50万保额,差10%就是5万了哦~

这么一想,好像康乐一生2021保费虽然多了几百块,但好像物有所值哦。如果你是这么想的话,还是看看它的缺点先吧:

康乐一生2021重疾险全面测评,这些缺陷不得不防……baoxian.2239.com

>>灵活性方面,有为1号更优秀

如果你预算充足的话,那投保康乐一生2021自然是没问题。然而,对于一些预算不足的小伙伴,比如刚步入社会的小伙伴,想要购买重疾险的话,康乐一生2021的门槛就太高了~

相比之下,有为1号的轻症、中症都是可选责任,如果不附加的话,保费就会少很多。

比如22岁的小蓝刚毕业,投保有为1号,出于预算考虑,他投保30万保额,保至70周岁,30年缴费,年保费只需要1470元——而同样的条件,投保康乐一生2021需要2835元!

对于想要保障的、预算有限的小伙伴来说,有为1号对他们更友善。

也许,“有为1号”的主要消费者就是这群打拼的年轻人吧,而且180天的等待期对于年轻的身体来说,其实算不上严苛~

如果你正好是一个小年轻的话,可以戳一戳下面的文章了解一下哦:

「有为1号」重疾险堪称年少有为,却被我发现这个不足...baoxian.2239.com

看来,投保康乐一生2021还是有为1号,归根到底还得看预算,还得看看自己的消费力。

那有些小伙伴就发问了,谁家的钱也不是发大水冲来的啊。难道有钱的人就应该买贵的东西吗?就没有既灵活又给力的重疾险产品吗?

别急别急,看下去你就知道啦!

这款产品就是百年人寿推出的康惠保旗舰版2.0,它有这些保障:

可以说百年人寿推出的这款康惠保旗舰版2.0在两个方面都做得挺好。

>>疾病保障

在疾病保障方面,康惠保旗舰版2.0的轻症、中症保障比康乐一生2021毫不逊色,而且还多了一个前症保障。

前症是啥?有啥用?想了解的小伙伴可以看看下面的短文哦:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

此外,康惠保旗舰版2.0的额外赔付比例是60%基本保额,比康乐一生2021要高。

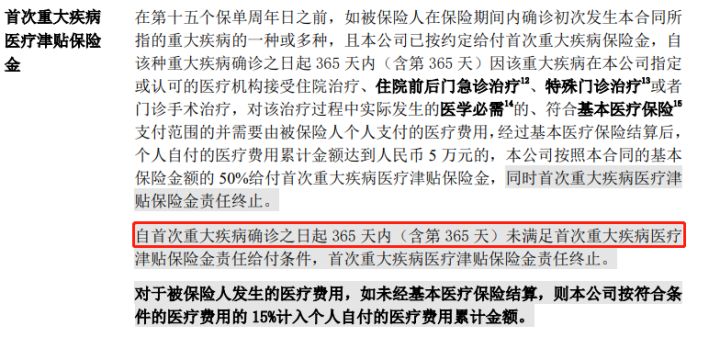

这时,眼尖的小伙伴就注意到了,康乐一生2021还有个重疾医疗津贴啊,还能赔50%保额呢!不过,看了下面的条款,你就知道猫腻了:

可见,如果确诊后365天内都没有满足该项责任给付条件,这个责任就终止了!更别说,这个保障责任得在第15周年日前才有效了——能不能拿到都说不准啊!

还不如一次性给我赔多点更实在?!

>>灵活性强

康惠保旗舰版2.0的轻症、中症都是可选责任,这对于那些预算有限的小伙伴来说是很好的。

如果预算有限,那么一个重疾保障保后期,一个前症保障保前期,也算是有始有终了;但如果预算中等,无论投保中症还是轻症,都能享有60%、30%的赔付比例——这是目前的及格水平。

康惠保旗舰版2.0的灵活性,比起康乐一生2021,简直不要太强了!

想要继续了解这款产品的小伙伴,可以看看它的测评文章哦:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

投保康乐一生2021,还是有为1号,关键还是得看预算,在确定的预算下,如果能买到较为充足的保障,那自然是比较好的。

这两款产品各有不足,但百年人寿的康惠保旗舰版2.0恰恰弥补了它们各自的缺点,想要投保重疾险的小伙伴可以重点关注一下哦~