Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-08-08 分类:友邦友自在年金保险2021

最近几天,福州晚报播报了一条新闻,福州有一位高龄老年,性格和脾气都发生了巨大的变化,记性也越来越差,经过不断的诊断研究发现,中风后遗症血管性痴呆是造成这种情况的罪魁祸首,

相关医学数据表明,中国人群患脑卒中的概率是世界上最高的,如果与美国相比,中国人脑卒中在发病率方面多出了大约一倍。

大家都知道,脑中风后期需要花费大量的钱来进行护理,这不,最近友邦保险公司旗下就推出一款友邦长享自在护理险。

那么,友邦长享自在护理险能够给予需要护理人群充足的保障?下文为大家解答!

下文开始之前,可以先去看看护理险种的一些短语,方便了解以下内容:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、友邦长享自在护理险的保障内容揭秘!

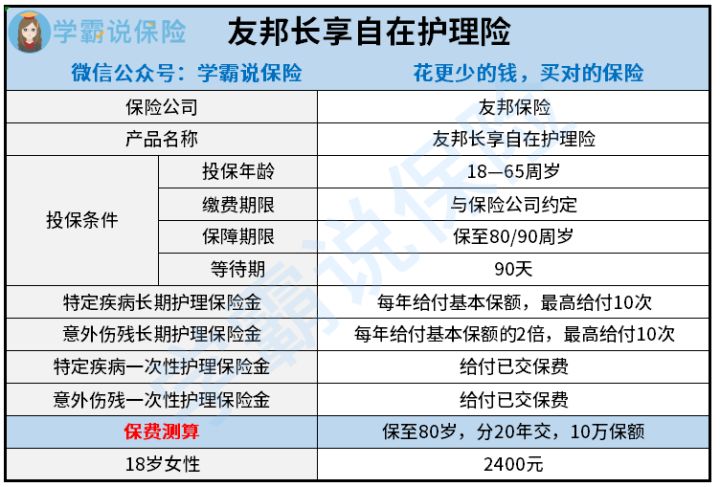

第一件事情就是先来看看友邦长享自在护理险的保障内容都有啥:

在2021年7月16日的时候,友邦人寿保险发布了一个方案,该方案就是“友自在”养老综合解决方案。已经推出了六款全新的产品,给养老提供的保障非常全面,在于资金储备、健康保障、康养服务的全方位需求。

那友邦长享自在护理险是否能给予充足的保障?下文有详细分析::

1、长期护理保险金

该款友邦长享自在护理险的长期护理保险金保障责任里,可以享有特定疾病长期护理保险金和意外伤残长期护理保险金。

其中,特定疾病长期护理保险金每年给付基本保额,最高提供十次给付。

假如18岁小李入手友邦长享自在护理险,到最后,将会有最高100万元的特定疾病长期护理保险金给到她。

而意外伤残长期护理保险金的给付条件为被保人年满75周岁后的首个保单周年日因遭受意外事故,并且自事故发生之日已直到180天内,给付的具体金额要按照“伤残评定标准”中1—4级等级的伤残进行评定。

给付的基本保额每年都有2倍,也就是百分之二百的基本保额,最高提供十次给付。

在保险理赔中,伤残的标准是怎样被定义的,点击下方文章:

《【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道》baoxian.2239.com

话说回来,这伤残评定标准中包含10级,可是友邦长享自在护理险只会保障其收益人伤残评定情况在1-4级,在这点上考虑的有些马虎!

2、一次性护理保险金

在我们所说的友邦长享自在护理险的一次性护理保险金的保障责任之中,涵盖了特定疾病一次性护理保险金和意外伤残一次性护理保险金。这两项保障责任给付的保险金都为已交保费。

倘若目前40岁的李女士购买了友邦长享自在护理险,假设她在20年里面的时间里缴纳了10万元保额,保至80岁,年交保费5140元。

如果在李女士78岁的时候由于严重脑中风后遗症,因此达到保险合同的护理状态要求,那么李女士根据特定疾病一次性护理保险金这项保障就能获得责任理赔102800元,这赔偿金还是非常丰厚的。

篇幅较短,若要了解更多友邦长享自在护理险的保障内容,不妨戳下文:

《友邦长享自在护理险值得买吗?先别急着下手!》baoxian.2239.com

那对于友邦长享自在护理险的保障内容就剖析到这里了,内容的确比较简单,可架不住保障力度还行啊!但是,只有保障内容好还不行,如若投保规则设置不合理的话,也是不能接受的。

我们就一起看看友邦长享自在护理险的投保规则吧!

二、友邦长享自在护理险的投保规则友好吗?

学姐这就来为大家认真解读下友邦长享自在护理险的投保规则:

1、投保年龄范围不广泛

我们都知道友邦长享自在护理险是一整套养老健康解决方案中的一员,显然其投保年龄就很有问题,投保年龄上限在65周岁。

我们都知道国家是有延长退休年龄的政策的,万一哪天退休年龄就变成了65岁了,友邦长享自在护理险此时就不在继续提供保障,有相关规定支持吗?

其实它就是打着养老健康的旗号,实际上并没有真正为老年人考虑!

2、等待期设置合理

在等待期方面友邦长享自在护理险的规定符合常理,仅仅是90天。

相较于市面上那些等待期规定了180天的护理保险(乐享金生增额终身护理险),友邦长享自在护理险算是特别优秀的。

那等待期过长是好是坏?答案就在文中:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

然后来分析友邦长享自在护理险的保障期限,有保至80周岁、90周岁可选,如果追求终身保障的人群,无缘这款产品了。

下面讲讲友邦长享自在护理险的缴费期限,因为分期交费年限,产品条约没有具体指明。

总而言之,希望入手友邦长享自在护理险,只要与保险公司针对缴费期限做一个约定就好了!

三、学姐总结

虽说友邦长享自在护理险的保障内容是比较简单,但是论起保障力度和投保规则来,这款产品可是对消费者非常友好的!

不介意友邦长享自在护理险存在的小缺陷的朋友们,完全可以入手哦~

不过,因为保险市场的迅速发展,目前市场上众多护理保险提供了很多的福利保障,因此建议消费者在购买友邦长享自在护理险前,多对比市面上优秀的产品!

以上就是我对 "友邦保险友自在年金险说明"的图文回答,望采纳!