Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-07-25 分类:灵活就业人员交社保

“学姐,我靠开淘宝店谋生,能够缴纳社保吗?”

“学姐,我是一名个体劳动者,我能够缴纳社保吗?”

“学姐,我靠画漫画谋生,我可以缴纳社保吗?”

“学姐,我以写网文为生,可以缴纳社保吗?”

......

学姐之前讲过:从社保出发来说,只要你工作的地方不在不在企事业单位,那么就算你没有正式工作,能一年挣100万(自由职业者以及个体户),在国家这里,你是以普通居民存在的。

用另一种方式来讲就是,假如我们不在企事业单位工作,要想缴纳社保只能通过这三种手段:

① 持有当地户口并缴纳居民社保。

② 以灵活就业人员的方式缴纳职工养老与职工医保。

③ 通过社保代缴机构缴纳职工五险。

趁着大家还对灵活就业人员如何缴纳社保有困惑,今天学姐就给大家清楚地讲一次,相比较其他在职人员,灵活就业者应该怎么缴纳社保。

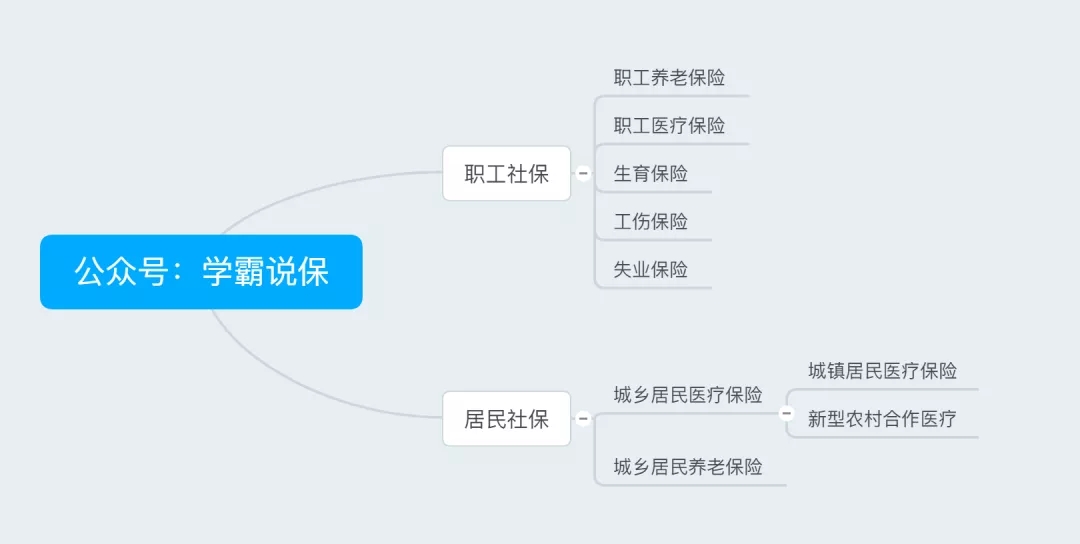

先看图:

社保分为职工社保与居民社保,按照缴纳主体的不同,可以缴纳的社保也不同:

也就是说,灵活就业人员如果想缴纳社保,有以下几种选择:

① 以灵活就业人员身份缴纳职工养老与职工医保

② 以持有当地户口的居民身份缴纳居民医保

③ 通过社保代缴机构缴纳职工社保

刚才在前文中讲述了三种缴纳社保的方案,那么应该选择哪种方式来缴纳呢?

如果想要回答这个问题,我们不光要研究自己本身的需求,还要探讨三种方案三种方案需缴纳的费用,自己其保障程度。

我们暂时不考虑第三种方案,我们先来比较一下前两种方案的优劣势。我们来对比这两部分的内容:

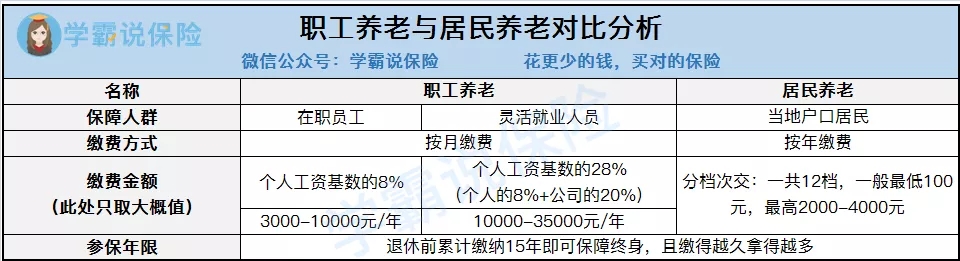

看图:

按缴费金额多少划分,灵活就业人员比在职员工缴费多很多,那是因为员工在工作时,单位会给员工承担工资8%的保险,员工自己只需要交工资的2%(有些地区高,有些地区低).

这笔医保费会分别去两个地方:个人交的2%部分会直接进入个人医疗卡中的【个人账户】;公司交的8%部分会进入国家医疗统筹基金。

但灵活就业人员不仅要交个人的2%,就连公司的8%也要由他承担,自然就会贵很多。

如上文所示,

从缴费金额上看:个人缴纳职工医保>职工缴纳职工医保>个人缴纳居民医保

从保障力度上看:个人缴纳职工医保=职工缴纳职工医保>个人缴纳居民医保

对具有临时性和弹性工作的就业人员而言,职工医保比起居民医保来讲,报销的范围,比例,额度,都有了很大的提高。但免赔额度也更高,缴费金额更高。

看图:

与医保类似,按缴费金额多少划分,灵活就业人员比在职员工缴费多很多,因为是在职员工,所以在缴纳养老保险时,个人要交个人工资的8%,公司会替他交工资的20%(不同地区比例略有区别)。

这笔养老费会分别去两个地方:个人交的8%部分会直接累计进【个人缴纳总额】;公司交的20%部分会进入国家养老统筹基金。

但灵活就业人员不但要交个人的8%,还用同时负担公司的20%,{灵活就业人员交社保-25。}

如上文所示,

从缴费金额上看:个人缴纳职工养老>职工缴纳职工养老>个人缴纳居民养老

养老险不一样的地方在于,缴纳越多越久者,退休以后待遇就相对较高,可领得更多。

但是!不管我们如何对比职工养老与居民养老的缴纳时间。

从收益来看,永远都是:职工缴纳职工养老>个人缴纳职工养老>个人缴纳居民养老

综合前两个方案,可以得出,该缴纳哪个取决于两个条件,分别是个人经济能力与是否有当地户口。

方案一虽然交纳金额高,但享受的养老与医保待遇与在职员工相同。

方案二职工养老与医疗在保障待遇上不算太好,但有价格优势,缴纳金额较少,需要当地户口才能购买,一年不到1000块。

那么再看看第三种方案,综合以上,再做判断选择。

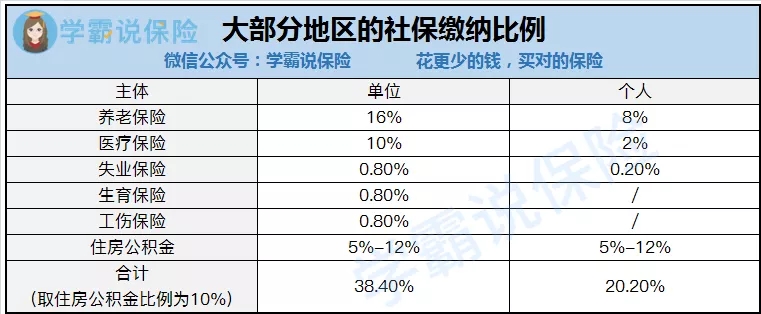

通过社保代缴机构缴纳的五险,就比第一中方案多了生育险、工伤险、失业险这三种保障。而且两种方案缴纳的金额都是差不多的。

原因在下图都有解释。

生育险、失业险和工伤险与其他险的差别就是,它们的缴纳金额较少,在同等缴纳基数下,只比第一种方案贵了几百块。这几百块小钱对我们来讲算不上什么。

自己可以选择要不要用第三种方案。

综上,灵活就业人员的社保缴纳方案已经非常直观了:

① 资金充足且对生育险、工伤险、失业险有需求:建议通过社保代缴机构缴纳五险;

② 资金充足且对其余三险没有需求:建议自己带齐相关资料去当地社保局缴纳职工养老与职工医保;

③ 资金不充足且有当地户口:建议购买居民养老与居民医保;

④ 资金不充足且没有当地户口:建议自己带齐相关资料去当地社保局,以最低缴纳基数缴纳职工养老与职工医保,或者去上班。

想要充分了解社保知识,光看这篇文章可不够!如果你依旧对社保知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的社保类知识,帮助你充分利用社保福利,省一大笔钱!

以上就是我对 "公司交社保和灵活就业人员的区别"的图文回答,望采纳!