Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-02-20 分类:国寿重大疾病保险政保合作版A款2021全方位测评

听说中国人寿最近新推出了一款重疾险,最高可承保至75周岁,还是一年期的,对于预算有限人群可真是个好消息啊!

这也太大气了,承保的年龄最高竟然是75岁的吗?

学姐也是非常想了解这款产品的保障内容究竟怎么样,是否全面,所以今天就来测评一下。

分析之前,建议大家先来看看一款出色的重疾险是什么样子的,稍后就可以和国寿重疾险政保合作版A款相比较了:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

一、国寿重疾险政保合作版A款怎么样?

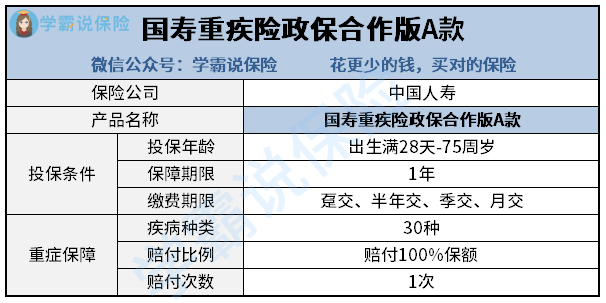

国寿重疾险政保合作版A款的产品图我们先来看一下:

首先要给大家说的是这个产品的特色:

1、投保年龄宽泛

不得不让我们说的就是在国寿重疾险证保合作版A款在投保年龄方面非常宽泛。

刚出生的婴儿到75岁的老人都包括在投保范围内。

目前重疾险在市面上有的能保到60周岁,有的甚至只能保至50周岁。

对照其他的,国寿重疾险政保合作版A款对年龄高的人更亲善。

2、缴费期限贴心

我们看到了,1年,是该款产品的保障期限,1年期的重疾险保费相对于那些保障好几十年甚至保终身的产品肯定是便宜了不少。

保费价格低的情况下,国寿重疾险政保合作版A款还可以使用分期付款!

那么最多也只能交12期,按月交,真的很贴心了。

对那些刚出社会的年轻人或者预算比较少的人来说,这属于提供给经济压力大人群的一种福利吧。

但是对那些预算不是很充足的人来说,钱一定要花在正确的地方,如果没有实力配备齐全的保险,购买顺序还是有必要知道的~

《保险种类这么多,我应该先买哪种呢?》baoxian.2239.com

国寿重疾险政保合作版A款的投保条件确实比较突出了,但是重疾险的好坏要取决于它的保障内容!

二、国寿重疾险政保合作版A款值得买吗?

此款国寿重疾险政保合作版A款的保障内容真是有待改进,存在两大致命缺点:

1、缺少轻中症保障

该产品的基础保障就包括了重疾保障,并且列入保障范围的重大疾病也就30种。

因为没有提供轻中症的保障,所以被保人无法享受到全面的保障,假如被保人不幸诊断出轻症或中症,那摆在他面前就只有两个选择:

选择治疗,那么病情就不会发展成为重症,自然就不会给予赔付。

如果不进行治疗,病情就有可能演变为重疾,即便可以获得赔偿,然而重疾具有的生命威胁是显而易见的。

这两个选择都不是非常完美的选项,所以说,买重疾险不但要有重疾保障,还一定要选择买轻中症也在保障范围内的产品。

有些特别优秀的重疾险,不仅保障了轻症、中症、重疾,而且连前症都保障了,比如学姐比较推荐的百年人寿的康惠保旗舰版2.0:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

连前症都保障,这毋庸置疑是在鼓励被保人尽早接受治疗,提高痊愈的概率,这样的产品就对消费者很有利!

2、赔付比例低

国寿重疾险政保合作版A款没有轻、中症的保障,我们暂且不论,连重疾的赔付比例都只有100%保额。

要知道,治疗重疾的开销可是不小的没有足够的赔付,接受治疗都没有底气,不安心。

现在市面上部分重疾险都有设置60岁前额外赔,毕竟那些年龄还没有满60岁的人,他们都还是家庭经济的支柱。

如果罹患疾病倒下了,不单是医疗费用,还有收入损失也是很巨大的。

故而说赔付比例高是必不可少的,有些出色的重疾险的赔付比例可以高达180%,比如同方全球人寿的凡尔赛1号:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

相较之下,国寿重疾险政保合作版A款100%的赔付比例真是有点弱!

由于文章字数是有限的,好奇国寿重疾险政保合作版A款更多内容的朋友可以浏览一下这篇:

《国寿重疾险政保合作款A款值得买吗?看完这些缺陷,我无语了...》baoxian.2239.com

综上所述:中国人寿新推行的重疾险产品——国寿重疾险政保合作版A款,

虽然可以承保至75岁,缴费期限也特别灵活,但也无法掩盖它保障内容缺失、赔付比例低的缺点!

所以如果有朋友想购买这款产品,可要留心哦~

以上就是我对 "国寿重疾险政保合作版A款2021深度分析"的图文回答,望采纳!