Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-02-17 分类:国寿重大疾病保险政保合作版A款2021全方位测评

听说最近中国人寿新推出了一款重疾险,投保年龄限制75周岁,还是一年期的,预算有限人群这下不用烦恼了!

这么豪横,75岁都敢承保?

学姐也对这款产品的保障内容产生了兴趣,究竟如何呢?所以今天我们就用实际测评来看一下。

研究之前,大家最好先来研究一下一款值得购买的重疾险应该达到什么标准,稍后就可以和国寿重疾险政保合作版A款相比较了:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

一、国寿重疾险政保合作版A款怎么样?

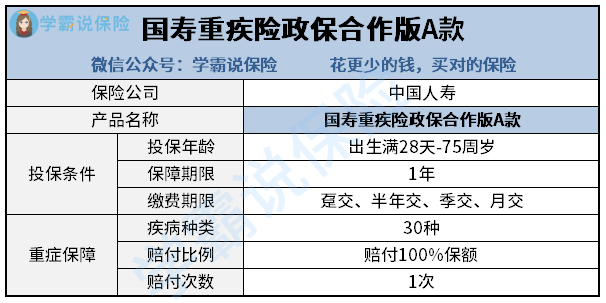

我们先来看看国寿重疾险政保合作版A款的产品图:

此款产品的特色先来给大家讲讲:

1、投保年龄宽泛

不得不说国寿重疾险政保合作版A款的投保年龄是真的宽泛。

投保范围包括从刚出生的婴儿到75岁的老人。

目前市面上很多重疾险都只能投保至60周岁,甚至有的只承保至50周岁。

比过之后,年龄高的用户更适合选国寿重疾险政保合作版A款。

2、缴费期限贴心

大家发现这款产品保障期限仅需1年的了么,1年期的重疾险保费相对于那些保障好几十年甚至保终身的产品肯定是便宜了不少。

保费不高的前提下,可以分期付清国寿重疾险政保合作版A款的保费!

并且最多可以交12期,一个月为一期,也就是可以交12个月,考虑的真的很周全了。

对刚出社会的年轻人或者经济状况有点一般的人来说,简直是雪中送炭,完全不用担心买不起。

不过对手头比较紧的人来说,钱要花到精髓上,如果经济不允许自己配备各种保险的情况下,可是购买顺序也一定要了解的~

《保险种类这么多,我应该先买哪种呢?》baoxian.2239.com

国寿重疾险政保合作版A款的投保条件确实比较突出了,想判断重疾险质量怎么样,主要看它的保障内容!

二、国寿重疾险政保合作版A款值得买吗?

国寿重疾险政保合作版A款的保障内容真的是...[白眼],存在以下两点非常大的瑕疵:

1、缺少轻中症保障

这款产品的基础保障只设置了重疾保障,并且列入保障范围的重大疾病也就30种。

因为没有提供轻中症的保障,所以被保人无法享受到全面的保障,要是被保险人确诊轻症或者是中症,那摆在他面前就只有两个选择:

选择治疗,那么病情就不会发展成为重症,自然就拿不到一分钱赔付了。

不选择治疗,病情有概率发展成重疾,尽管能收到赔付,不过重疾所带来的生命威胁是很大的。

两个选择都并非完美的,所以说,买重疾险不能光有重疾保障,一定要考虑有轻中症保障的产品。

有一些特别受欢迎的重疾险,甚至同时备具了前症 、轻症、中症、重疾的保障,比如学姐比较推荐的百年人寿的康惠保旗舰版2.0:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

连前症都保障,这根本就是在鼓励被保人尽早接受治疗,提高痊愈的概率,这样的产品就很nice!

2、赔付比例低

国寿重疾险政保合作版A款不仅不保障轻症、中症,重疾的赔付比例居然只有100%保额。

毕竟,重疾的治疗可是相当昂贵的,没有足够的赔付,哪有底气放心接受治疗?

现在市面上重疾险设置60岁前额外赔的很普遍了,很多60岁前的人都还是家庭的重要经济支柱。

一旦患病倒下,不仅仅是治疗费,收入损失也是重大的打击呀。

所以说赔付比例高是不可或缺的,有些不错的重疾险的赔付比例能够高达180%,好比说同方全球人寿的凡尔赛1号:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

相比之下,国寿重疾险政保合作版A款100%的赔付比例真的是不够看!

考虑到文章篇幅,好奇国寿重疾险政保合作版A款更多内容的朋友可以浏览一下这篇:

《国寿重疾险政保合作款A款值得买吗?看完这些缺陷,我无语了...》baoxian.2239.com

括而言之:中国人寿新引进的重疾险产品——国寿重疾险政保合作版A款,

虽然缴费期限特别灵活,还能承保至75岁,可依旧不能使保障内容缺失、赔付比例低的缺点被解决!

因此想入手这款产品的朋友,可要注意哦~

以上就是我对 "国寿重大疾病保险政保合作版A款2021多角度分析"的图文回答,望采纳!